消費税の仕入税額控除の方式として、2023年10月1日より、インボイス制度(適格請求書等保存方式)が導入されます。インボイス制度の概要や導入による事業者への影響、仕入税額控除の要件、経過措置についてご紹介します。

インボイス制度について

インボイス制度とは?

インボイス制度の正式名は「適格請求書等保存方式」と言います。

現在、消費税には、原則の10%と食品などの軽減税率8%の2つの税率が混在しています。 このような状況下で、複雑になった消費税の仕入税額控除の計算を正確に行い納付するために、売り手から買い手に対して、商品の消費税が10%なのか8%なのか、正確な適用税率や消費税額を伝える必要性から導入されたのがインボイス制度で、適用税率や税率ごとに区分した消費税額等の記載が義務付けられた請求書を適格請求書(インボイス)と呼びます。

インボイス制度導入後は、適格請求書発行事業者が発行した適格請求書のみが仕入税額控除の計算対象となり、免税事業者が発行した請求書では仕入税額控除が受けられなくなります。

このように、適格請求書に基づいて消費税の仕入税額控除を計算し、売り手から受領した適格請求書を保存することを「適格請求書等保存方式」と呼びます。

電子インボイス制度への移行

電子インボイスとは、適格請求書(インボイス)を電子化する仕組みのことを言います。デジタルインボイス推進協議会(EIPA)は、2020年12月14日、電子インボイスの普及に向けて、国際規格である「Peppol(ペポル):Pan-European Public Procurement On-Line」に準拠した「日本標準仕様」を策定することを決定したと公表しています。

電子インボイス制度についての詳細とICSの取り組みについては、以下ページをご参照ください。

>>電子インボイスについて

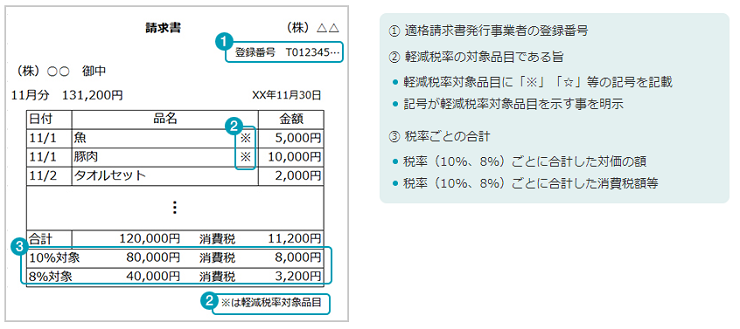

適格請求書(インボイス)とは?

現行の区分記載請求書に新たに⑦⑧⑨の3項目が追加された請求書になります。

記載項目

- ① 請求書発行事業者の氏名または名称

- ② 取引年月日

- ③ 取引の内容

- ④ 税率ごとの取引の税抜金額または税込み金額の合計額

- ⑤ 書類の交付を受ける事業者の氏名又は名称

- ⑥ 軽減税率の対象品目の表記

- ⑦ 適格請求書発行事業者の登録番号

- ⑧ 上記④の合計額ごとの適用税率

- ⑨ 適用税率ごとの消費税額

適格請求書の記載例

適格請求書(インボイス)を発行するには?

適格請求書は全ての事業者が発行できるわけではありません。

発行するには・・・

- ① 消費税を納税している課税事業者でなければなりません。

- ② かつ、原則として2023年3月31日までに、「適格請求書発行事業者の登録申請書」を提出し、

税務署長の承認を受けた「適格請求書発行事業者」である必要があります。

1年間の課税売上高が1,000万円未満の免税事業者は納税が免除されていますので、インボイス制度の適用外となり「適格請求書」を発行することができません。

インボイス制度導入による事業者への影響

課税事業者(適格請求書発行事業者)の場合

- 売り手:取引先(買い手側)の求めに応じて適格請求書を発行する義務があります。

- 買い手:受領した請求書が適格請求書でない場合、仕入税額控除が受けられません。

課税事業者は適格請求書の発行が義務付けられるため、事前に適格請求書発行事業者登録をし、登録番号の通知を受けておく必要があります。

適格請求書発行事業者が発行する適格請求書を受領することで、仕入税額控除が認められることになりますので、売り手側である課税事業者は、買い手側から求められたときは、適格請求書を交付し、交付した適格請求書の写しを保存しておく義務があります。

買い手側は仕入税額控除の適用を受けるために、原則として、課税事業者から交付を受けた適格請求書の保存義務があります。

免税事業者の場合

- 適格請求書発行事業者の登録申請ができないため、適格請求書の発行ができません。

免税事業者は、インボイス制度に関連する直接的な対応は存在しませんが、適格請求書を発行することができませんので、免税事業者からの課税仕入れに対して、仕入税額控除を受けることができない課税事業者から取引を断られる可能性が出てきます。

課税事業者との取引を継続したい場合は課税事業者になり、「適格請求書発行事業者」として登録することで取引を維持することが可能となりますが、反面、それまで免除されていた消費税の納税義務が生じます。

よって、課税事業者になるか否か、インボイス制度に対してどのように対応するのかの判断が必要となります。

仕入税額控除の要件と経過措置

課税仕入れに係る経過措置とは?

免税事業者など、適格請求書を発行できない適格請求書発行事業者以外からの課税仕入れについては、仕入れ税額控除が行えません。但し、経過措置として、インボイス導入から6年間は、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

| 期間 |

割合 |

| 2023年10月1日から2026年9月30日まで |

仕入税額相当額の80% |

| 2026年10月1日から2029年9月30日まで |

仕入税額相当額の50% |

但し、この経過措置の適用を受けるためには、適格請求書発行事業者以外から受領した請求書の保存と、「80%控除対象」「50%控除対象」など、経過措置の適用を受ける課税仕入れである旨が記載された帳簿の保存が要件となります。

簡易課税制度を選択している場合は?

売上が5,000万円以下で簡易課税制度を適用している事業者は、売上の消費税に一定割合を乗じて仕入税額控除が決まるため、適格請求書などの請求書等の保存は、仕入税額控除の要件ではありませんので、仕入先が適格請求書発行事業者か否かの確認も不要です。

インボイス導入後も仕入税額控除が認められるもの

インボイス制度導入により、原則、適格請求書等の保存が仕入税額控除の要件となりますが、適格請求書の交付が困難であるなどの理由により適格請求書発行事業者の義務が免除され、一定の要件を満たす帳簿の保存だけで仕入税額控除が認められるケースがあります。

- 鉄道などの公共交通機関による旅客運送(税込3万円未満のみ)

- 自動販売機による商品の購入

- 郵便切手を対価とする郵便サービス(ポストに投函したものに限る)

- 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当、通勤手当等

- 適格簡易請求書の記載要件を満たす入場券等が、使用の際に回収される取引

- 古物営業、質屋、宅地建物取引業を営む者が適格請求書発行事業者でない者から棚卸資産を購入する取引

- 適格請求書発行事業者でない者から再生資源、再生部品(棚卸資産に限る)を購入する取引

インボイス制度対応への準備

課税事業者(適格請求書発行事業者)の場合

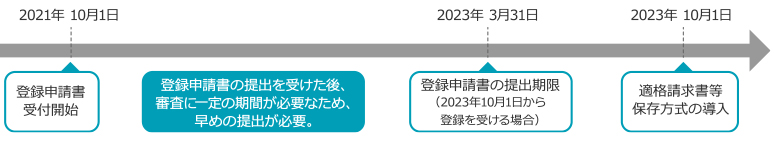

適格請求書発行事業者の登録申請書の提出

申請は2021年10月1日から2023年3月31日となりますので、忘れずに申請します。

・登録申請のスケジュール

会計ソフトの対応有無

利用している会計ソフトがインボイス制度に対応するか否かの確認が必要です。

請求書の管理

適格請求書発行事業者からの請求書と免税事業者など適格請求書を発行できない適格請求書発行事業者以外からの課税仕入れに係る請求書を区別して管理します。

免税事業者の場合

適格請求書発行事業者の登録を受ける

免税事業者が適格請求書発行事業者の登録を受けるためには、登録申請書に加えて「消費税課税事業者選択届出書」を提出し、課税事業者となる必要がありますが、2023年10月1日から2029年9月30日までの日の属する課税期間中に登録を受ける場合は、登録を受けた日から課税事業者となる経過措置が設けられていますので、「消費税課税事業者選択届出書」の提出は必要ありません。但し、登録日以降は課税事業者となるため、消費税の申告(納税)が必要になります。

おすすめコンテンツ

※記載されている情報は、更新日時点の情報です。あらかじめご了承下さい。