消費税10%・軽減税率(複数税率)制度のポイントと対応

2018年4月1日現在の法令等にて、2019年10月1日からの消費税率及び地方消費税率が10%への引き上げと同時に、軽減税率(複数税率)制度が実施されました。

今回の税制改正のポイントとICS会計システム OPEN21の対応概要をご紹介します。

消費税改正について

- 2019年10月1日より、消費税率が10%に引き上げられると同時に軽減税率(複数税率)制度が導入されます。

- 軽減税率制度導入により、区分経理を行う必要があります。(区分記載請求書等保存方式)

- さらに、2023年仕入税額控除の方式として、インボイス制度が導入されます。(適格請求書等保存方式)

- また、消費税8%引き上げと同様、経過措置が設けられ、注意が必要です。

税制改正の経緯と2019年10月1日からの税率

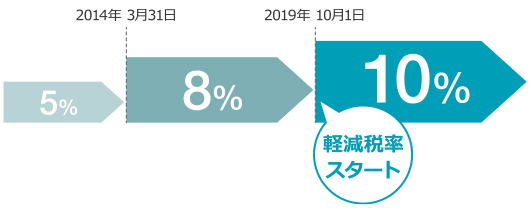

税制改正の経緯

2014年4月1日に、消費税率5%から8%に引き上げられ、2019年10月1日に、消費税率8%から10%に引き上げられました。引き上げと同時に軽減税率(複数税率制度)も実施されました。

2019年10月1日からの消費税等の税率

軽減税率(複数税率)制度の実施に伴い、軽減税率8%と標準税率10%の複数税率となります。

| | 適用時期 |

| 区分 |

現行 |

2019年10月1日(軽減税率実施) |

| 軽減税率 |

標準税率 |

| 消費税率 |

6.3% |

6.24% |

7.8% |

| 地方消費税率 |

1.7%

(消費税額の17/63) |

1.76%

(消費税額の22/78) |

2.2%

(消費税額の22/78) |

| 合計 |

8.0% |

8.0% |

10.0% |

(注) 消費税等の軽減税率は、現行と同じ8%ですが、消費税率(6.3%→6.24%)と地方消費税率(1.7%→1.76%)の割合が異なります。

軽減税率(複数税率)制度について

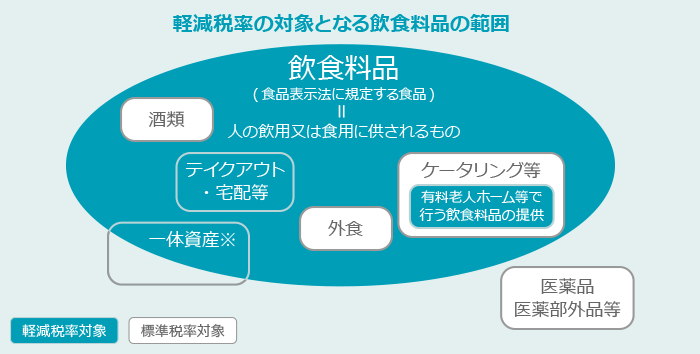

軽減税率(複数税率)制度について

消費税率引き上げに伴い、低所得者に配慮する観点から、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」は軽減税率8%、以外は標準税率10%となる制度です。

軽減税率の対象について

軽減税率(8%)の対象品目

- 飲食料品

- 飲食料品とは、食品表示法に規定する食品(酒類を除きます。)をいい、一定の一体資産を含みます。

外食やケータリング等は、軽減税率の対象品目には含まれません。

- 新聞

- 新聞とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものです。

※ 一体資産(景品等)の譲渡の対価の額(税抜価額)が1万円以下であり、かつ、食品の価額の占める割合が2/3以上の場合に限り、全体が軽減税率の対象(それ以外の場合は、標準課税対象)

区分記載請求書等保存方式・適格請求書等保存方式(インボイス制度)について

帳簿及び請求書等の記載事項の比較と今後のスケジュール

仕入税額控除の要件として、以下のスケジュールでの対応が必要です。

- 請求書等保存方式

(現行)

- 区分記載請求書等保存方式

(2019年10月~)

- 適格請求書等保存方式

(2023年10月~)

| 税率 |

8.0%

(消費税率6.3%、地方消費税率1.7%)

|

- 軽減税率 8.0%(消費税率6.24%、地方消費税率1.76%)

- 標準税率10.0%(消費税率7.8%、地方消費税率2.2%)

|

| 請求書等 |

請求書の記載事項 |

- 発行者の氏名又は名称

- 取引年月日

- 取引の内容

- 対価の額(税込み)

- 受領者の氏名又は名称

|

左記に加え

- ①軽減対象資産の譲渡等である旨

- ②税率ごとに区分して合計

した課税資産の対価の額(税込み)

※上記①②は交付を受けた事業者の追記可

|

左記に加え

※「税率ごとに区分して合計した課税資産の譲渡等の対価の額」は税抜価額又は税込価額

|

交付義務なし・類似書類等交付の罰則なし

※免税事業者も発行可

|

交付義務あり・類似書類等交付の罰則あり

※免税事業者は発行不可

|

| 仕入税額控除の要件 |

帳簿及び請求書等の保存が要件

※免税事業者からの仕入税額控除可

|

帳簿及び区分記載請求書等(交付を受けた事業者が追記した区分記載請求書等を含む)の保存が要件

※免税事業者からの仕入税額控除可

|

帳簿及び適格請求書等の保存が要件

※免税事業者からの仕入税額控除不可。ただし、以下の特例あり。

2023年10月~2026年9月:80%控除可

2026年10月~2029年9月:50%控除可

|

- せり売りなどの代替発行された請求書による仕入税額控除可

- 中古品販売業者の消費者からの仕入れ等は、帳簿の記載のみで仕入税額控除可

- 3万円未満の取引は、帳簿の記載のみで仕入税額控除可

|

- 一定の要件のもと、媒介者等により交付された適格請求書による仕入税額控除可

- 請求書等の交付を受けることが困難な一定の取引は、帳簿の記載のみで仕入税額控除可

- 原則として3万円未満の取引も適格請求書等の保存が必要

|

| 税額計算 |

取引総額からの「割戻し計算」

|

税率ごとの取引総額からの「割戻し計算」

|

- 税率ごとの取引総額からの「割戻し計算」

- 適格請求書の税額の「積上げ計算」

のいずれかの方法によることが可

|

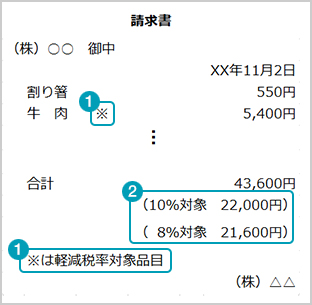

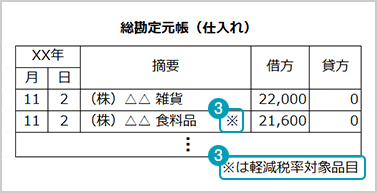

区分記載請求書等保存方式について

軽減税率の対象品目の売上や仕入れ(経費)がある事業者は、これまでの記載事項に税率ごとの区分を追加した請求書等(区分記載請求書等)の発行や記帳などの経理(区分経理)が必要な制度です。

帳簿と請求書の記載例

- ① 軽減税率の対象品目である旨

-

- 軽減税率対象品目に「※」「☆」等の記号を記載

- 記号が軽減税率対象品目を示す事を明示

- ② 税率ごとに合計した対価の額

-

- 税率(10%、8%)ごとに合計した税込対価の額を記載

- ③ 軽減税率の対象品目である旨

-

- 軽減税率対象品目に「※」「☆」等の記号を記載

- 記号が軽減税率対象品目を示す事を明示

適格請求書等保存方式(インボイス制度)について

2023年10月1日から税務署の登録を受けた課税事業者(適格請求書発行事業者)から交付を受けた適格請求書などの請求書等の保存が、仕入税額控除の適用を受けるための要件となる制度です。

登録申請のスケジュール

適格請求書の記載例

- ① 適格請求書発行事業者の登録番号

- ② 軽減税率の対象品目である旨

-

- 軽減税率対象品目に「※」「☆」等の記号を記載

- 記号が軽減税率対象品目を示す事を明示

- ③ 税率ごとの合計

-

- 税率(10%、8%)ごとに合計した対価の額

- 税率(10%、8%)ごとに合計した消費税額等

経過措置について

経過措置の対象

原則、2019年10月1日以降は、改正後の税率が適用されますが、8%への引き上げ時と同様に一部の取引(請負工事等や資産の貸付け)において改正前の税率が適用される経過措置が設けられており注意が必要です。

経過措置の対象

- ① 旅客運賃等

- ② 電気料金等

- ③ 請負工事等

- ④ 資産の貸付

- ⑤ 指定役務の提供

- ⑥ 予約販売に係る書籍等

- ⑦ 特定新聞

- ⑧ 通信販売

- ⑨ 有料老人ホーム

- ⑩ 家電リサイクル法に規定する再商品化等

取引の一例※

- ① 旅客運賃等

-

2019年10月1日以降に行う旅費運賃の対価や映画・演劇を催す場所、競馬場、競輪場、美術館、遊園地等への入場料金等のうち、

2014年4月1日から2019年9月30日までの間に領収しているもの

|

|

- ③ 請負工事等

-

2013年10月1日から2019年3月31日までの間に締結した工事(製造を含みます)に係る請負契約(一定の要件に該当する測量、設計及びソフトウエアの開発等に係る請負契約を含みます。)に基づき、2019年10月1日以降に課税資産の譲渡等を行う場合における、当該課税資産の譲渡等

|

|

- ④ 資産の貸付け

-

2013年10月1日から2019年3月31日までの間に締結した資産の貸付けに係る契約に基づき、2019年10月1日前から同日以降引き続き貸付けを行っている場合(一定の要件に該当するものに限ります。)における、2019年10月1日以後に行う当該資産の貸付け

|

|

※ その他の取引については、国税庁資料「消費税法改正のお知らせ(平成28年4月)(平成28年11月改訂)」をご参照下さい。

OPEN21 SIAS『消費税10%、軽減税率(複数税率)制度』への対応