平成30年度 税制改正のポイント

デロイト トーマツ税理士法人

藤澤 文太 / 秋篠 秀弥 / 石川 開晟

(6) 申告手続の電子化促進のための環境整備

経済社会のICT化が進展する中で、税務手続においてもICTの活用を推進し、納税者にとって利便性の高い納税環境を整備し、データの円滑な利用を進めることで社会全体のコスト削減及び企業の生産性向上を図る観点から、これまでも環境整備が進められてきました。

平成30年度税制改正においては、①大法人等のe-Taxによる提出義務制度の創設、②共通電子納税システム(共同収納)の導入など、ICTの活用がより一層進められる改正が行われました。

① 大法人等のe-Taxによる提出義務の創設

資本金1億円超の大法人等の特定法人について、法人税、地方法人税、法人住民税、法人事業税及び消費税等の確定申告書等の電子申告が義務化されることとなります。

なお、義務化と並行して、イメージデータで提出した添付書面の原本保有不要化、e-Tax等の認証手続きの簡素化、ファイル形式の柔軟化等の利便性向上施策も実施されています。

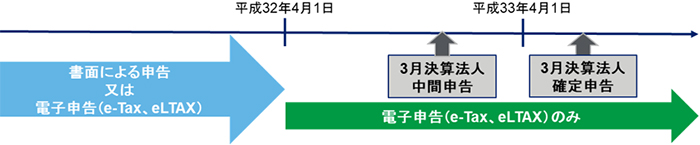

<3月決算の大法人の場合>

- 適用時期

-

平成32年4月1日以後に開始する事業年度について適用されます。

② 共通電子納税システム(共同収納)の導入

法人住民税、事業税及び事業所税について、納税義務者等が地方税共同機構の運営する地方税関係手続用電子情報処理組織を利用して納付を行った場合、その収納の事務は地方税共同機構及び特定金融機関等が行って各地方公共団体に支払われることとなります。

- 適用時期

-

平成31年10月1日より適用されます。

3. おわりに

税制改正は毎年行われ、年々その内容が複雑となっています。特に近年はグローバル化したビジネスへの対応や企業の賃上げ・投資促進を後押しする改正が毎年行われています。

毎年複雑化する税制にキャッチアップしていただくためのポイントとしては、まず第1に改正内容の全体像を大局的に捉えていただくこと、第2にその中から貴社に関連のあるものをピックアップしていただくこと、第3にその内容について法令や通達等で精緻に掘り下げていただくことがあげられます。今回のコラムをご覧いただいて税制改正の概要を理解していただき、貴社の適切な税務申告の一助となれば幸いです。

本記事の内容は、現時点の情報に基づく一般的な事項の記載にとどまります。したがって、本記事で説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等については執筆者・所属法人は一切の責任を負いません。