平成30年度 税制改正のポイント

デロイト トーマツ税理士法人

藤澤 文太 / 秋篠 秀弥 / 石川 開晟

(5) 収益認識会計基準への対応

企業会計基準における収益認識基準の見直しに伴い、税務上の取扱いについても以下のとおり明確化されました。

改正の概要

- ① 資産の販売等に係る収益の額を益金の額に算入する時期について法令上明確化する。

- ② 資産の販売等に係る収益の額として所得の金額の計算上益金の額に算入する金額について法令上明確化する。

- ③ 返品調整引当金制度を廃止する。(経過措置あり)

- ④ 長期割賦販売等に該当する資産の販売等について延払基準により収益の額及び費用の額を計算する選択制度を廃止する。(経過措置あり)

- ⑤ その他所要の措置を講ずる。

① 資産の販売等(資産の販売若しくは譲渡又は役務の提供)に係る収益の額を益金に算入する時期の明確化

資産の販売等に係る収益の額は、原則として目的物の引渡し又は役務の提供の日の属する事業年度の所得の金額の計算上益金の額に算入されること、また、一般に公正妥当と認められる会計処理の基準に従って上記原則の日に近接する日(例:契約効力発生日、検針日等)の属する事業年度の収益の額として経理した場合には、その事業年度の益金の額に算入することが法令上明確化されました。

| A. 原則 |

資産の販売等に係る目的物の引渡し又は役務の提供の日の属する事業年度の所得の金額の計算上、益金の額に算入する(別段の定めがある場合を除く)

|

| B. 例外 |

一般に公正妥当と認められる会計処理の基準に従って、当該資産の販売等に係る契約の効力が生ずる日その他の上記Aに規定する日に近接する日の属する事業年度の確定した決算において収益の額として経理した場合

⇒ 上記に関わらず、当該事業年度の所得の金額の計算上、益金の額に算入する(別段の定めがある場合を除く)

|

※ 上記A又はBのいずれの事業年度においてもその確定した決算において収益として経理しなかった場合

⇒ Bの事業年度の確定申告書に当該資産の販売等に係る収益の額の益金算入に関する申告の記載があるときは、当該事業年度の確定した決算において収益として経理したものとみなし、当該Bの事業年度の益金の額に算入する

② 資産の販売等に係る収益の額として益金の額に算入する金額の明確化

資産の販売等に係る収益の額として所得の金額の計算上益金の額に算入する金額は、原則として、その販売若しくは譲渡をした資産の引渡しの時における価額又はその提供をした役務につき通常得べき対価の額に相当する金額とすることが法令上明確化されました。

この「金額」については、貸倒れ又は買戻しの可能性がある場合においても、その可能性がないものとした場合の価額とされ、この点は会計上の取扱いと法人税法上の取扱いは不一致となり、税務独自の判断が維持されることとなりました。

また、値引き・割戻し・割引については、会計基準と同様に法人税法上も客観的に見積もられた金額を益金の額から控除することができることとされました。

| 資産の販売等 |

益金の額に算入する金額 (原則) |

| 資産の販売・資産の譲渡 (注) |

販売・譲渡をした資産の引渡しの時における価額 |

資産の販売等に係る金銭債権の貸倒れ又は資産の販売若しくは譲渡に係る資産の買戻しの可能性がある場合においても、その可能性がないものとした場合の価額とする

会計と不一致

|

| 役務の提供 |

提供をした役務につき通常得べき対価の額に相当する金額 |

- 収益の額は実質的な取引の単位に区分して計上することができる。

- 値引き及び割戻しについて、客観的に見積もられた金額を収益の額から控除することができる。

(注) 無償による資産の譲渡に係る収益の額は、金銭以外の資産による利益又は剰余金の分配、残余財産の分配又は引渡し等に係る収益の額を含む。

③ 返品調整引当金制度の廃止

平成30年4月1日以降終了する事業年度より返品調整引当金の制度が廃止されることとなりました。

ただし、平成33年3月31日までに開始する各事業年度については改正前と同様に引当てが可能であり、平成33年4月1日から平成42年3月31日までに開始する各事業年度については改正前の損金算入限度額に対して1年ごとに10分の1ずつ縮小した額の引当てが可能となる経過措置が設けられています。

| 適用時期 |

H30.4.1以後終了事業年度より廃止(附則19) (ただし、経過措置法人については下記の経過措置あり)

|

| 経過措置 (附則25) |

経過措置法人

(H30.4.1において対象事業を営む法人) |

H33.3.31までに開始する各事業年度 |

現行どおりの損金算入限度額による引当てが可能 |

| H33.4.1~H42.3.31に開始する各事業年度 |

現行法による損金算入限度額に対して1年ごとに10分の1ずつ縮小した額の引当てが可能 |

| 益金算入 (附則25) |

経過措置法人 |

H42.4.1以後最初に開始する事業年度 |

左の事業年度の前事業年度の損金の額に算入された返品調整引当金の金額は、左の事業年度において益金に算入する |

| 上記以外 |

H30.4.1の属する事業年度 |

④ 長期割賦販売等における延払基準の廃止

平成30年4月1日以後に終了する事業年度より長期割賦販売等における延払基準の制度が廃止されることとなりました。

ただし、一定の要件を満たせば平成35年3月31日までに開始する各事業年度については改正前の延払基準により収益の額及び費用の額を計算することが認められることとなります。なお、収益認識に関する会計基準を適用しなければならない法人は、平成33年4 月1日以後に開始する事業年度から強制適用されることで、以後の事業年度では延払基準の適用ができなくなるため留意が必要です。また、平成30年4月1日以後に終了する事業年度において延払基準の適用をやめた場合の繰延割賦利益額を10年均等で収益計上する等の経過措置が設けられました。

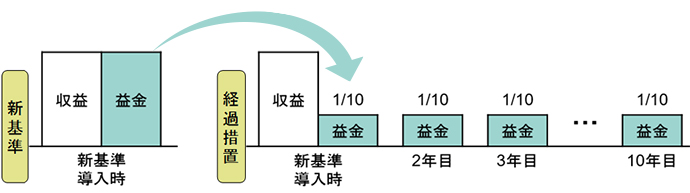

長期割賦販売における延払基準廃止に伴う経過措置のイメージ

- 会計上の割賦基準の廃止に伴い、平成34年度末までに開始する事業年度をもって長期割賦販売等における延払基準の選択制度は廃止。

- 制度廃止に伴い、延払基準の適用をやめた場合、適用をやめた時点における繰延割賦利益額を10年均等で収益計上する経過措置を講ずる。

- 【経過措置】

出所:経済産業省「平成30年度 経済産業関係 税制改正について」を基にデロイトトーマツ税理士法人が作成

⑤ リース取引について

リース取引については、税法上賃借を譲渡とみなしていることへの対応として延払基準を可能としていることから、今回の見直しの対象外とされています。なお、会計上も、リース取引は収益認識に関する会計基準の対象外とされています。

⑥ 消費税の取扱い

消費税については収益認識会計基準を反映した改正は行われていないため、従来の取扱いを継続して行うこととなり、結果として会計や法人税の取扱いと乖離が生じる場合もあるため留意が必要です。