平成30年度 税制改正のポイント

デロイト トーマツ税理士法人

藤澤 文太 / 秋篠 秀弥 / 石川 開晟

(2) 情報連携投資等の促進に係る税制の創設

企業内外のデータを、一定のサイバーセキュリティ対策が講じられた環境の下で連携・高度利活用して生産性の向上を図る等、生産性向上特別措置法の要件を満たすものとして認定された認定革新的データ産業活用計画に基づく投資(情報連携投資)を行った場合には、特別償却又は税額控除ができる税制が創設されました。

制度の適用を受けようとする事業者は、取組内容に関する事業計画を作成し、主務大臣の認定を受ける必要があります。この認定計画に含まれる設備に対して税制措置が適用されます。

制度の概要

青色申告法人で生産性向上特別措置法に規定する革新的データ産業活用計画の認定を受けた者が、同法の施行日(平成30年6月6日)から平成33年3月31日までの期間内に、同計画に従って一定のソフトウェア等の対象設備(革新的情報産業活用設備)の取得等を行った場合には、取得価額の30%の特別償却又は取得価額の3%の税額控除を選択できる制度です。税額控除を選択した場合、さらに一定の賃上要件を満たせば税額控除率が上乗せされ、5%の税額控除が認められます。

| 特別償却 (*1) |

取得価額×30% |

| 税額控除 |

継続雇用者給与等支給額

≧継続雇用者比較給与等支給額×103% |

取得価額×5% (法人税額の20%を上限) |

| 上記以外 |

取得価額×3% (法人税額の15%を上限) |

(*1) 所有権移転外リース取引により取得したものには適用できない。特別償却不足額は1年間繰越が可能。

革新的情報産業活用設備とは、認定革新的データ産業活用計画に従って新設または増設した特定ソフトウェア(特定ソフトウェアとともに取得又は製作をする機械装置及び器具備品を含む)で、以下の要件を満たすものをいいます。ただし、主として産業試験研究の用に供されるものを除きます。

| 対象資産 |

取得価額の合計 |

対象設備の具体例 |

| 特定ソフトウェア |

5,000万円以上 |

データ収集機器(センサー等)、データ分析により自動化するロボット・工作機械、データ連携・分析に必要なシステム(サーバ、AI、ソフトウェア等)、サイバーセキュリティ対策製品等

|

| 特定ソフトウェアとともに取得等をする機械装置(*1)及び器具備品 |

(*1) 情報の連携及び利活用(*2)の対象となるデータの継続的かつ自動的な収集を行うもの又は情報の連携及び利活用による分析を踏まえた生産活動に対する継続的な指示を受けるものに限る。

(*2) 情報の連携及び利活用 とは、認定革新的データ産業活用計画に基づく生産性向上特別措置法の革新的データ産業活用のうち次の要件を満たすものをいう。

-

① 次のいずれかに該当すること

- (イ) 他の法人若しくは個人が収集若しくは保有するデータ又は自らがセンサーを利用して新たに取得するデータを、既存の内部データとあわせて連携し、利活用すること

- (ロ) 同一の企業グループに属する異なる法人間又は同一の法人の異なる事業所間において、漏えい又は毀損をした場合に競争上不利益が生ずるおそれのあるデータを外部ネットワークを通じて連携し、利活用すること

-

② 次の全てが行われること

- (イ) 上記①イの各データ又は上記①ロの各データの継続的かつ自動的な収集及び一体的な管理

- (ロ) 上記①イの各データ又は上記①ロの各データ同士の継続的な連携及び分析

- (ハ) 上記ロの分析を踏まえた生産活動に対する継続的な指示

-

③ 上記②イからハまでを行うシステムのセキュリティの確保等につきセキュリティの専門家が確認をするものであることその他の要件を満たすこと

革新的データ産業活用計画認定の要件

革新的データ産業活用計画の認定を受けるためには、主務大臣が定める次の基準に適合している必要があります。

- ① データ連携・利活用の内容

-

- 社外データやこれまで取得したことのないデータを社内データと連携

- 企業の競争力における重要データをグループ企業間や事業所間で連携

- ② セキュリティ面

-

必要なセキュリティ対策が講じられていることをセキュリティの専門家が担保

- ③ 生産性向上目標

-

投資年度から一定期間において、以下のいずれも達成見込みがあること

- 労働生産性 : 年平均伸率2%以上

- 投資利益率 : 年平均15%以上

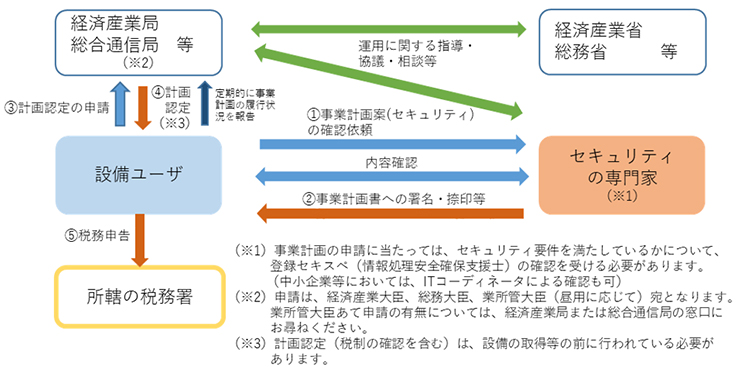

手続きの流れ

事業計画の作成から認定を受けるまでの流れは以下の通りとなっています。

出所:経済産業省『「革新的データ産業活用計画」認定申請のご利用の手引き』(平成30年7月2日版)を

基にデロイトトーマツ税理士法人が作成

- 適用時期

-

生産性向上設備特別措置法の施行日(平成30年6月6日)から平成33年3月31日までの期間内に革新的情報産業活用設備の取得等をして、事業の用に供した場合に適用となります。