税理士法人トーマツが送る

平成27年度 税制改正のポイント

※2015年10月1日より「デロイト トーマツ税理士法人」へ社名変更

【前編】法人税・事業税の改正

税理士法人トーマツ

公認会計士 稲岡 賢

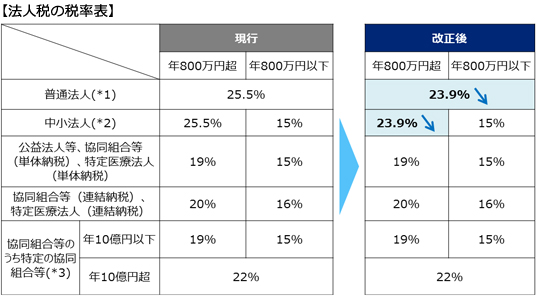

(1) 法人税率の引下げ

皆さん、こんにちは。税理士法人トーマツの稲岡です。今回は法人税と事業税の改正を中心とした「平成27年度 税制改正のポイント」をわかりやすく解説します。このコラムを通じて、読者の皆さんが、税務に関する理解を深め、日々の業務に生かしていただけることを願っています。

平成27年度を初年度とし、以後数年で、法人実効税率を20%台まで引き下げることを目指すという方向性の第一段階として、法人税率を現行25.5%から23.9%に引き下げることとされました。

一方、中小法人については、所得金額800万円以下の軽減税率の特例(中小法人の軽減税率19%をさらに軽減し15%にする特例)の適用期限は、平成27年3月31日までに開始する事業年度まででしたが、2年延長されています。

(*1) 普通法人とは、公共法人、公益法人等、協同組合等以外の法人で、人格のない社団等を含んでいません。

(*2) 中小法人とは、以下のいずれかの法人をいいます。

- (イ)

-

- 普通法人のうち各事業年度終了の時において資本金の額又は出資金の額が1億円以下であるもの

- 資本若しくは出資を有しないもの

ただし、次に掲げる法人を除きます。

- (A) 保険業法に規定する相互会社(以下「相互会社」という。)

- (B) 各事業年度終了の時において次に掲げる法人(以下「大法人」という。)との間に当該大法人による完全支配関係がある普通法人

- (a) 資本金の額又は出資金の額が5億円以上である法人

- (b) 相互会社及び保険業法に規定する外国相互会社

- (c) 受託法人

- (C) 同一の100%グループ内の複数の大法人に発行済株式の全部を直接または間接に保有されている法人 ( (B)の法人を除く)

- (D) 投資法人

- (E) 特定目的会社

- (F) 受託法人

- (ロ)

- 人格のない社団等

- (ハ)

- 一般社団法人等 ((非営利型法人に該当する一般社団法人及び一般財団法人、公益社団法人及び公益財団法人)

- 適用時期

-

法人税率の引下げ:平成27年4月1日以後に開始する事業年度より適用されます。

-

中小法人等の軽減税率の特例:平成29年3月31日までの間に開始する各事業年度について適用されます。

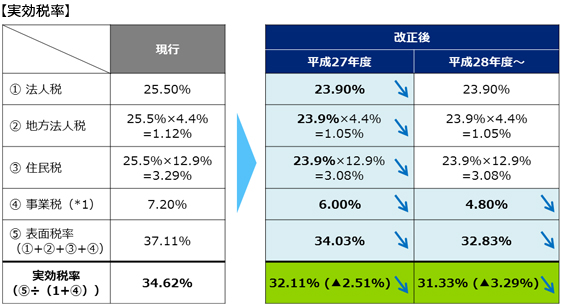

(2) 実効税率の引下げ

(1)で上述のとおり、法人税率について、平成27年度から現行25.5%から23.9%に引下げられ、大法人向けの法人事業税所得割については、下記(3)で後述する外形標準課税の拡大に合わせて、標準税率を平成27年度及び平成28年度以降にわたり段階的に引き下げられます。

これらにより、国税・地方税を通じた法人実効税率(現行34.62%)は、平成27年度に32.11%(▲2.51%)、平成28年度に31.33%(▲3.29%)となり、引き続き、平成28年度以降の税制改正においても、20%台まで引下げることを目指すとされています。

- (*1)

-

地方法人特別税も含めた税率。実効税率の算定にあっては、外形標準課税の付加価値割及び資本割は含みません。