税理士法人トーマツが送る

平成27年度 税制改正のポイント

※2015年10月1日より「デロイト トーマツ税理士法人」へ社名変更

【前編】法人税・事業税の改正

税理士法人トーマツ

公認会計士 稲岡 賢

(3) 外形標準課税の拡大

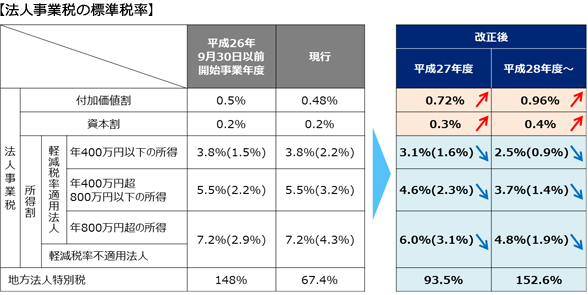

① 法人事業税・地方法人特別税の税率の改正

資本金の額又は出資金の額が1億円超の普通法人について、法人事業税の標準税率が改正され、外形標準課税(付加価値割・資本割)の割合を2年間で現行の4分の1から2分の1に拡大し(=課税ベースの拡大)、所得割の割合を引き下げる(=税率の引下げ)こととされました。所得割の税率が引き下げられ、付加価値割・資本割の税率が引き上げられることから、所得金額が大きい企業にとっては、税負担が減少することになり、赤字企業は逆に税負担が増大するものと思われます。

また、一般的には営業費用項目として処理される外形標準課税の税率引き上げであることから、損益計算書の営業損益にマイナスの影響を及ぼす可能性についても留意が必要と思われます。

なお、外形標準課税は、現在は全法人の1%未満である資本金1億円超の企業のみを対象にしていることに対する見直しも検討されましたが、今改正では中小法人への適用拡大は見送られ、今後の改正に向けて慎重に検討するとされました。

-

上記表中の( ) 書きは、地方法人特別税等に関する暫定措置法適用後の税率(= 実際に施行される税率)です。

-

法人事業税の超過課税を行っている地方公共団体にあっては、超過課税分を含めた税率の改正が行われることとなります。

-

地方法人特別税については事業税所得割の金額を課税標準としているため、事業税所得割の税率引下げに応じた税率の引上げが行われますが、実質的な税率の改正はありません。

② 資本割の課税標準の見直し

現行の資本割の課税標準である「資本金等の額」が、会社法上の資本金に資本準備金を加えた額を下回る場合には、当該会社法上の資本金に資本準備金を加えた額を資本割の課税標準とすることとされました。

この改正は、自己株式の取得その他により資本金等の額がマイナスになり、資本割が課税されないことになっている法人等が存在することを考慮してのものとなります。

補足ですが、法人住民税均等割の税率区分の基準である資本金等の額について、外形標準課税の資本割の課税標準と統一することとされました。具体的には、外形標準課税の資本割の課税標準と同様に無償増減資等の金額を加減算する措置を講ずるとともに、資本金等の額が会社法上の資本金と資本準備金の合計額を下回る場合には、会社法上の資本金と資本準備金の合計額を均等割の課税標準とすることとされました。

- 適用時期

-

平成27年4月1日以後に開始する事業年度より適用されます。

③ 法人事業税の税率の改正に伴う負担変動の軽減措置

法人事業税の税率改正に伴う税負担の軽減措置として、付加価値額が40億円未満の法人について、改正後の事業税額が旧税率による計算額よりも増額となる場合には、その増額部分(負担増加額)の一定割合相当額を軽減することとされました。

具体的には、適用年度の課税標準に適用年度の標準税率を乗じて計算した金額が、前年度の標準税率を乗じて計算した金額を超える場合(*1)には、付加価値額の規模に応じて、負担増加額に一定の率を乗じた額を事業税額から控除する(*2)措置を講ずるとされました。

- (*1)

-

適用年度に応じて以下の通りとし、いずれも標準税率ベースにより計算した税額とします。

- 平成27年度:改正後の事業税額が平成27年3月31日の税率により計算した金額を超過する場合

- 平成28年度:改正後の事業税額が平成28年3月31日の税率により計算した金額を超過する場合

- (*2)

- 事業税額から控除する金額は以下表のとおりです。

- 適用時期

-

平成27年4月1日から平成29年3月31日までの間に開始する事業年度より適用されます。