令和6年度 税制改正のポイント

デロイト トーマツ税理士法人

望月 伸彦 / 田形 俊輔 / 木村 あゆ美

(5) 外形標準課税の見直し

企業の稼ぐ力を高める法人税改革の趣旨や地方税収の安定化・税負担の公平性といった制度導入の趣旨を踏まえ、事業税の外形標準課税の適用対象法人のあり方について見直されました。

① 減資への対応

| |

改正前 |

改正後 |

| 対象法人 |

事業年度終了の日の資本金又は出資金(以下、資本金という)の額が1億円を超える法人 |

- 現行基準(資本金1億円超)を維持

- 当該事業年度の前事業年度に外形標準課税の対象であった法人で、当該事業年度終了の日に資本金1億円以下で、【資本金+資本剰余金】(これに類するものを含む。以下同じ)が10億円を超える法人

|

| 適用関係

|

令和7年4月1日に施行、同日以後に開始する事業年度から適用 ※一定の経過措置あり

|

| 施行初年度の取扱い |

|

②の場合を除き、公布日を含む事業年度の開始の日の前日から施行初年度開始日の前日までの間に終了したいずれかの事業年度において外形標準課税の対象であった場合には、

施行初年度の前事業年度において外形標準課税の対象であったものとして扱う

|

|

公布日を含む事業年度の前事業年度に外形標準課税の対象であって、公布日の前日に資本金1億円以下であり、

その後公布日から施行初年度開始日の前日までに終了した事業年度において外形標準課税対象外である場合は、経過措置は適用されない

|

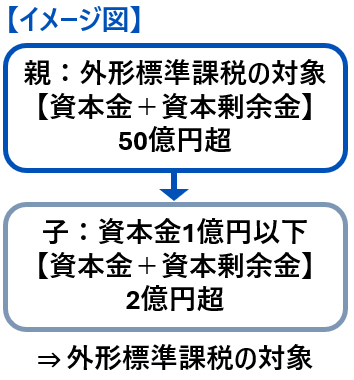

② 100%子法人等への対応

| |

改正後 |

| 見直し内容 |

【資本金+資本剰余金】が50億円を超える法人*1及び保険業法に規定する相互会社・外国相互会社(以下、特定法人という)の100%子法人等のうち、

当該事業年度末日の資本金が1億円以下で、【資本金+資本剰余金】が2億円を超えるもの*2は、外形標準課税の対象とされる

- *1:資本金1億円以下である等の場合や、非課税・所得割のみで課税される種類の法人(所得等課税法人)である場合を除く

- *2:公布日以後に、100%子法人等がその100%親法人等に対して資本剰余金からの配当又は出資の払戻しを行った場合、当該配当又は払戻しに相当する額を加算した金額

|

【出所】「令和6年度地方税制改正(案)について」(総務省)2頁を参考に作成

|

| 適用関係 |

令和8年4月1日に施行、同日以後に開始する事業年度から適用

※一定の経過措置あり(次頁参照)

|

| |

内容 |

| 経過措置 |

当該改正により、新たに対象となる法人は法人事業税額が下記のとおり軽減される

- 令和8年4月1日から令和9年3月31日までの間に開始する事業年度

- 従来の課税方式で計算した法人事業税額を超える額の3分の2の減額

- 令和9年4月1日から令和10年3月31日までの間に開始する事業年度

- 従来の課税方式で計算した法人事業税額を超える額の3分の1の減額

|

| 特例措置 |

産業競争力強化法の改正を前提に、令和9年3月31日までの間に同法の特別事業再編計画の認定を受けた認定特別事業再編事業者が、

当該認定を受けた計画に従って行う一定の特別事業再編のための措置として他の法人の株式等の取得、譲受け*1を通じて当該他の法人等*2を買収し、

その買収の日以降も引き続き株式等を有している場合等については、当該他の法人等について、

当該買収の日の属する事業年度からその買収の日以後5年を経過する日の属する事業年度までの各事業年度においては外形標準課税の対象外とする*3

- *1:取得又は譲受けの対価の額が100億円超の額又は1億円に満たない金額である場合を除く

- *2:当該認定特別事業再編事業者が当該計画の認定を受ける前5年以内に買収した法人を含む

- *3:当該他の法人等が、資本金1億円超又は①減資への対応により外形標準課税の対象である場合は、特例措置の対象から除外される

|

(6) 中小企業者等の少額減価償却資産の取得価額の

損金算入の特例の見直しと期限延長

一定の中小企業者等が取得する取得価額10万円以上30万円未満の減価償却資産に関する損金算入の特例について、適用対象法人の見直しと適用期限の2年延長が行われました。

| |

改正前 |

改正後 |

| 欠損金の繰戻し還付制度 |

青色申告書である確定申告書を提出する事業年度に欠損金が生じた場合、欠損金が生じた事業年度開始の日前1年以内に開始した事業年度の所得に繰戻し、

その所得に対する法人税の還付を請求できる制度が設けられている

|

変更なし |

| 不適用措置 |

制度概要 |

上記の欠損金の繰戻し還付制度について、中小企業者等及び下記の欠損金額等を除き、不適用とする措置が設けられている

- 清算中に終了する事業年度において生じた欠損金額(通算子法人については通算親法人の事業年度終了の日に終了する事業年度に生じたものを除く)

- 解散等の事実が生じた場合の欠損金額

- 災害損失欠損金額

- 銀行等保有株式取得機構の欠損金額

|

変更なし(銀行等保有株式取得機構の欠損金額を除外する措置は延長される) |

| 適用期限 |

令和6年3月31日までに終了する事業年度 |

適用期限が2年延長され、令和8年3月31日までに終了する事業年度とされた |

(7) インボイス制度に関連する改正

① 免税事業者等からの仕入税額控除に係る経過措置の適用に関する制限

令和6年10月1日以後に開始する事業年度から、適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置について、

一の適格請求書発行事業者以外の者からの課税仕入れの額の合計額がその年又はその事業年度で10 億円を超える場合には、その超えた部分の課税仕入れについて、

インボイス制度導入に伴う8割控除・5割控除の経過措置の適用を認めないこととされました。つまり、免税事業者等からの仕入税額控除に係る経過措置の適用は、

特定の1社から10億円を超えた部分は認められないこととなりました。

② 自動販売機等及び入場券回収による帳簿のみの保存の特例について

令和5年10月1日以後、一定の事項が記載された帳簿のみの保存により仕入税額控除が認められる自動販売機及び自動サービス機による課税仕入れ並びに使用の際に証票が回収される課税仕入れ(3万円未満のものに限る)について、

帳簿への住所等の記載が不要とされました。

| |

改正前 |

改正後 |

| 帳簿のみの保存の特例における記載要件 |

- ① 課税仕入れの相手方の氏名又は名称

- ② 課税仕入れを行った年月日

- ③ 課税仕入れに係る資産又は役務の内容

- ④ 課税仕入れに係る支払対価の額

- ⑤ 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

- ⑥ 仕入れの相手方の住所又は所在地(自動販売機特例、及び入場券特例に該当する場合に記載が必要)

- (消法30⑦、消令49①、消規15の4、令和5年国税庁告示第26号)

|

- ① 課税仕入れの相手方の氏名又は名称

- ② 課税仕入れを行った年月日

- ③ 課税仕入れに係る資産又は役務の内容

- ④ 課税仕入れに係る支払対価の額

- ⑤ 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

- ⑥ 仕入れの相手方の住所又は所在地(自動販売機特例、入場券特例に該当する場合でも、運用上記載は求められない)

|

3. おわりに

今回の税制改正につきましては、法人税関連では賃上げ税制、研究開発税制の見直しを中心に、基本的には既存措置の延長・見直しが多い内容となりました。

また、消費税関連では、令和5年10月から導入されたインボイス制度に関する改正があり、制度開始に伴ってより実務に即した内容となりました。

本コラムをご一読いただくことで、皆様の令和6年度税制改正に関する理解の一助になりましたら幸いでございます。

本記事の内容は、現時点の情報に基づく一般的な事項の記載にとどまります。

したがって、本記事で説明した税制等の適用を前提とした取引等を実施される場合は、個別の事実関係を踏まえて、専門家の助言を得る事が必要です。

なお、会員又は本記事を入手された方が、本記事の内容に依拠した事によって生じた損害等については執筆者・所属法人は一切の責任を負いません。