令和6年度 税制改正のポイント

デロイト トーマツ税理士法人

望月 伸彦 / 田形 俊輔 / 木村 あゆ美

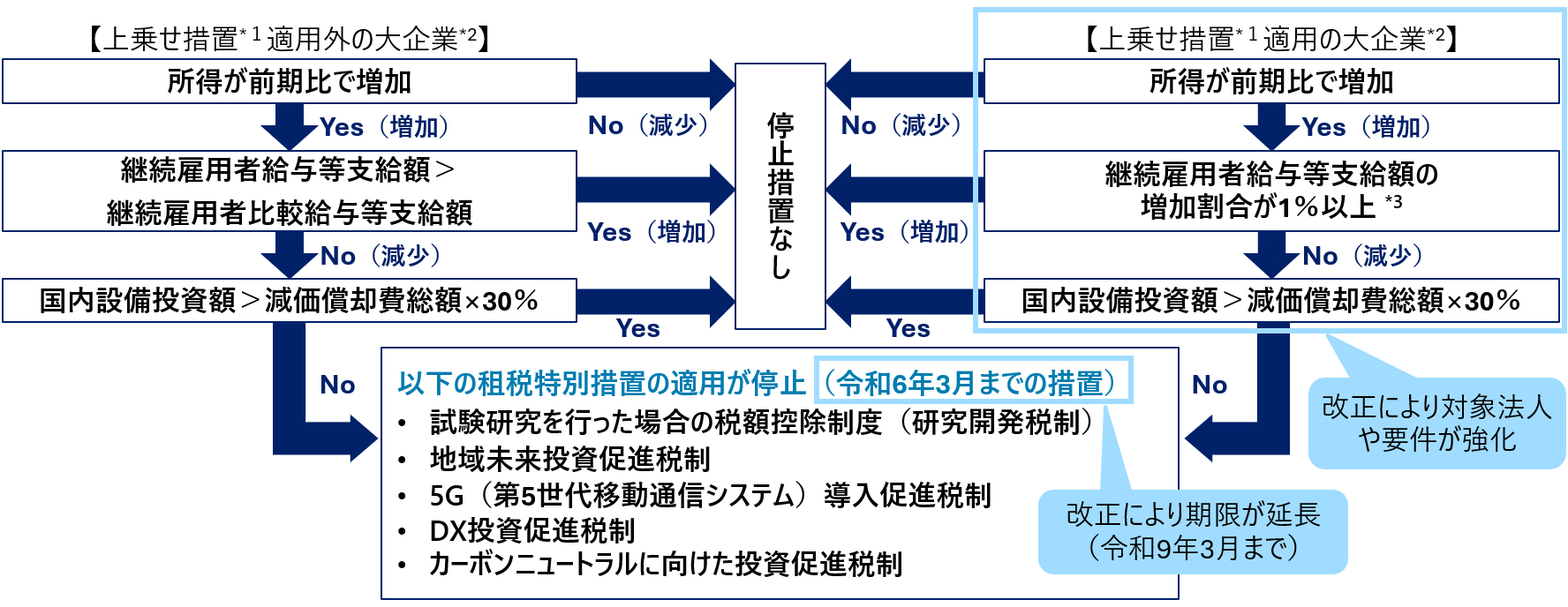

(2) 特定税額控除規定の停止措置の見直しと延長

賃上げ促進税制や国内投資促進税制の強化を通じて賃上げや国内投資に積極的な企業を後押しする一方、

収益が拡大しているにもかかわらずこれらに消極的な企業に対する特定税額控除規定の停止措置(いわゆる「ムチ税制」)が強化されました。

具体的にはこのムチ税制について、その適用期限が3年延長された上、一定の大企業に対する要件の上乗せ措置の対象の拡大や要件の強化が図られました。

改正前の制度概要及び改正箇所

- *1:上乗せ措置は①「資本金の額等が10億円以上であり、かつ、常時使用する従業員数が1,000人以上である」及び②「前事業年度の所得金額が零を超える一定の場合」の2要件を充足する法人に適用される。

- *2:中小企業者(適用除外事業者を除く) 、農業協同組合等以外の法人をいう。

- *3:令和4年4月1日から令和5年3月31日までの間に開始する事業年度にあっては、0.5%以上。

上乗せ措置適用法人に係る改正

【税制改正の内容】

| 記号 |

内容 |

| ㋐ |

上乗せ措置適用対象法人について、以下類型②の法人を追加※

- (類型①:以下2要件を充足する法人)

-

- 資本金の額等が10億円以上、かつ常時使用する従業員数が1,000人以上

- 前事業年度の所得金額が零を超える一定の場合

- (類型②:以下2要件を充足する法人)

-

- 常時使用する従業員の数が2,000人を超える場合

- 前事業年度の所得金額が零を超える一定の場合

|

| ㋑ |

上乗せ措置適用法人については、減価償却費総額×40%まで引き上げる

|

※グループ通算制度を適用している法人の試験研究を行った場合の税額控除制度の適用判定について、上乗せ措置適用法人に該当するかの判定は以下の通り行われる。

- 資本金の額等及び常時使用する従業員数:通算グループ内のいずれかの通算法人が上記の要件を充足するか判定する。

- 所得金額:通算グループ全体の合計額で判定する。

| 項目 |

内容 |

| 継続雇用者給与等 |

継続雇用者給与等支給額に係る要件を判定する場合に給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」について

看護職員処遇改善評価料及び介護職員処遇改善加算その他の役務の提供の対価の額が含まれないこととされた

|

| 適用期限 |

令和6年3月31日までに開始する事業年度までの措置であったところ、3年延長され令和9年3月31日までに開始する各事業年度に適用された

|

(3) 研究開発税制の見直し

イノベーションボックス税制の創設に伴い、一部目的が重複する研究開発税制については、試験研究費が減少した場合の控除率の引下げを行うことにより、

投資を増加させるインセンティブをさらに強化するためのメリハリ付けが行われました。

① 一般試験研究費の額に係る税額控除制度の見直し

研究開発投資を増加させるためのインセンティブを強化するために、一般試験研究費の額に係る税額控除制度における税額控除率の算式について、

研究開発費が減少している場合の控除率の段階的な引下げが行われました。また研究開発費が減少している場合における、税額控除率の下限が撤廃されました。

| |

改正前 |

改正後 |

| 増減試験研究費割合 |

税額控除率の計算方法 |

税額控除率の上限・下限 |

増減試験研究費割合 |

税額控除率の計算方法 |

税額控除率の上限・下限 |

|

税額控除率

|

12%以下の場合 |

11.5%-(12%-増減試験研究費割合)×0.25 |

下限1% |

0%未満の場合 |

下表 |

下限なし |

| 0%以上12%以下の場合 |

(改正前と同様) |

| 12%超の場合 |

11.5%+(増減試験研究費割合-12%)×0.375◇ |

上限10%

(14%◇) |

12%超の場合 |

(改正前と同様) |

上限10%

(14%◇) |

| 平均売上金額に対する試験研究費の割合が10%を超える場合、(上記で算出した割合)×(控除割増率*2)に相当する割合を加算する◇ |

(改正前と同様) |

- *1:通算法人については、合算増減試験研究費割合

- *2:控除割増率=(試験研究費割合-10%)×0.5(10%を上限)

- ◇は、令和7年度末までの時限措置

| 事業年度 |

税額控除率 |

| 令和8年4月1日から令和11年3月31日までの間に開始する事業年度 |

8.5%+増減試験研究費割合×8.5/30 |

| 令和11年4月1日から令和13年3月31日までの間に開始する事業年度 |

8.5%+増減試験研究費割合×8.5/27.5 |

| 令和13年4月1日以後に開始する事業年度 |

8.5%+増減試験研究費割合×8.5/25 |

② 制度の対象となる試験研究費の額の範囲

制度の対象となる試験研究費の額について、「内国法人の国外事業所等を通じて行う事業に係る試験研究費の額」が除外されました。

(4) 交際費等の損金不算入制度の見直しと延長

① 適用期限の延長

- 交際費等の損金不算入制度…適用期限3年延長(令和9年3月31日までに開始する事業年度について適用)

- 接待飲食費に係る損金算入の特例…適用期限3年延長(令和9年3月31日までに開始する事業年度について適用)

- 中小法人に係る損金算入の特例…適用期限3年延長(令和9年3月31日までに開始する事業年度について適用)

② 損金不算入となる交際費等の範囲から除外される

一定の飲食に係る金額の基準の見直し

一人当たり5,000円以下から一人当たり1万円以下に変更されました。

③ 適用関係

上記②の改正は、令和6年4月1日以後に支出する飲食費について適用されます。