平成29年度 税制改正のポイント

デロイト トーマツ税理士法人

藤澤 文太 / 間中 春樹

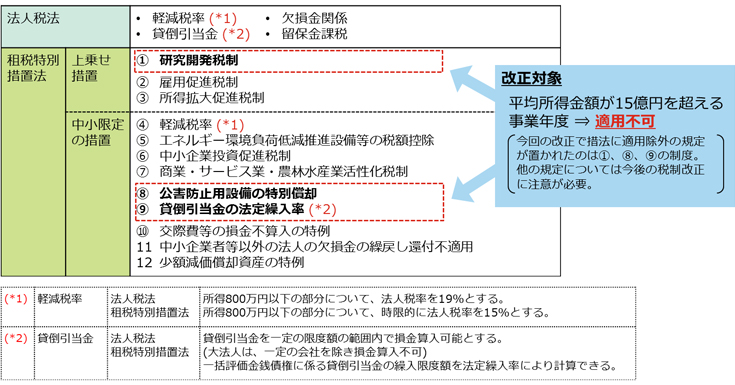

(3) 中小企業向けの各租税特別措置の適用対象の限定

中小企業向けの施策については更なる充実を図る一方で、財務状況が脆弱ではない法人を租税特別措置の適用対象から外す趣旨から、法人税関係・法人住民税関係の中小企業向け各種租税特別措置について、中小企業であっても平均所得金額(前3事業年度の所得金額の平均)が年15億円を超える事業年度では適用されないこととなりました。

適用除外事業者

租税特別措置を適用しようとする事業年度開始の日前3年以内に終了した各事業年度の所得の金額の合計額が年15億円を超える法人を「適用除外事業者」と定義しています。

適用除外の対象となる租税特別措置

適用除外の対象となる租税特別措置は下記の図のうち①研究開発税制、⑧公害防止用設備の特別償却、⑨貸倒引当金の法定繰入率の制度です。

出所:「平成29年度税制改正の概要について」(中小企業庁)を基に デロイト トーマツ税理士法人作成

- 適用時期

-

これらの適用除外の措置は平成31年4月1日以後に開始する事業年度より適用されます。