税理士法人トーマツが送る

平成27年度 税制改正のポイント

※2015年10月1日より「デロイト トーマツ税理士法人」へ社名変更

後編 国境を越えた役務の提供に対する消費税の課税の見直しのポイント

税理士法人トーマツ

税理士 間中 春樹

3. 課税方式の見直しについて

(1) リバースチャージ方式の導入

電気通信利用役務の提供については、「事業者向け電気通信利用役務の提供」とそれ以外のもの(以下、「消費者向け電気通信利用役務の提供」とします)とに区分されることとされました。

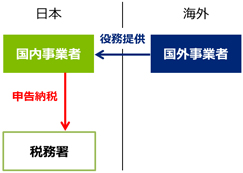

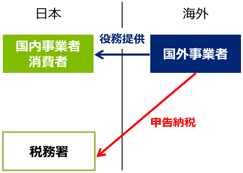

消費税法においては、課税資産の譲渡等を行った事業者が、当該課税資産の譲渡等に係る申告・納税を行うこととされていますが、電気通信利用役務の提供のうち「事業者向け電気通信利用役務の提供」については、国外事業者から当該役務の提供を受けた国内事業者が申告・納税を行う、いわゆる「リバースチャージ方式」が導入されました。

平成27年10月1日以後に行われる電気通信利用役務の提供に係る課税資産の譲渡等及び課税仕入れから、以下の課税方式となります。

| |

事業者向け電気通信利用役務の提供 |

消費者向け電気通信利用役務の提供 |

| 課税方式 |

リバースチャージ方式 |

国外事業者申告納税方式 |

| 概要 |

国外事業者が行う事業者向け電気通信利用役務の提供について、その役務の提供を受けた国内事業者(免税事業者を除く)に申告納税義務を課す方式 |

国外事業者が行う電気通信利用役務の提供のうち、左記以外のものについて、国外事業者に申告納税義務を課す方式 |

| 関係図 |

|

|

(2) 事業者向け電気通信利用役務と消費者向け電気通信利用役務の区分

国外事業者が行う電気通信利用役務の提供が「事業者向け電気通信利用役務」に該当するかどうかは、提供される役務の性質または取引条件等から判断し、当該役務の提供を受ける者が通常事業者に限られるものは「事業者向け電気通信利用役務」に区分され、それ以外はすべて「消費者向け電気通信利用役務」とみなされます。

| |

事業者向け電気通信利用役務 |

消費者向け電気通信利用役務 |

| 役務の性質から判断 |

- オンライン広告配信

- アプリ販売のためのオンラインプラットフォーム提供

|

- 広く消費者を対象に提供される電子書籍・音楽・映像の配信等

- ホームページ上で事業者向けであることを掲載しているが、消費者から申し込みが行われた場合に、その申込みを事実上制限できないもの

|

| 取引条件等から判断 |

- 取引当事者間において役務の内容を個別に交渉し当事者間固有の契約を結ぶもので、契約において役務の提供を受ける事業者が事業として利用することが明らかな電気通信利用役務

|

(3) リバースチャージ方式による国内事業者の課税関係

事業者向け電気通信利用役務の提供については、国外事業者は消費税を上乗せしない金額で請求を行い、役務の提供を受けた国内事業者は、その取引について仮受消費税と仮払消費税の両方を認識することとなります。

なお、事業者向け電気通信利用役務の提供を行う国外事業者は、その役務提供について、役務の提供を受けた国内事業者が納税義務者となる旨をあらかじめ表示しなければなりません。

ただし、当該リバースチャージ方式は、経過措置により、当分の間は、事業者向け電気通信利用役務の提供を受けた国内事業者が、その課税期間について原則課税により申告する場合で、課税売上割合が95%未満である場合にのみ適用されることとなります。

課税売上割合が95%以上の事業者や簡易課税制度が適用される事業者は、当分の間は当該仕入れがなかったものとみなされます。よって、リバースチャージ方式による申告納税義務を負わないと共に、課税仕入れも認識しないこととなります。