税理士法人トーマツが送る

平成27年度 税制改正のポイント

※2015年10月1日より「デロイト トーマツ税理士法人」へ社名変更

後編 国境を越えた役務の提供に対する消費税の課税の見直しのポイント

税理士法人トーマツ

税理士 間中 春樹

(2) 電気通信利用役務の提供に係る内外判定の見直し

そこで、電子書籍・音楽・広告の配信などのインターネット等を介して行われる役務の提供を「電気通信利用役務の提供」と位置付け、その役務の提供が消費税の課税対象となる国内取引に該当するかどうかの判定基準(内外判定基準)については、役務の提供を行う者の役務の提供に係る事務所等の所在地から「役務の提供を受ける者の住所等(個人の場合には住所または居所、法人の場合には本店または主たる事務所等の所在地をいいます)」により判定することと改正されました。この改正は、平成27年10月1日以後に行われる課税資産の譲渡等及び課税仕入れから適用されます。

これにより、国内事業者が国外事業者から受ける電気通信利用役務の提供については、国内事業者の住所等が日本国内にあるため国内取引となり消費税の課税対象となります。

その一方で、国内事業者が非居住者に対して電気通信利用役務の提供を行う場合、従来は国内取引とされた上で、所定の書類の保存等の要件を満たすときは輸出免税取引として取り扱っていましたが、今後は国外取引となり消費税の課税対象外となります。

また、国内事業者の海外支店が受ける電気通信利用役務の提供についても国内取引に該当することになりますのでご留意下さい。

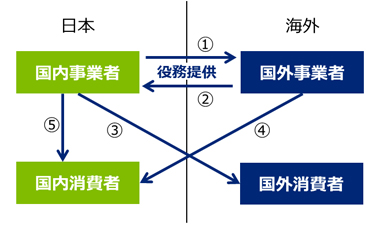

電気通信利用役務の提供の内外判定について図にまとめると以下のようになります。

| |

役務提供者 |

役務提供を受ける者 |

内外判定 |

| ① |

国内事業者 |

国外事業者 |

国外取引: 不課税 |

| ② |

国外事業者 |

国内事業者 |

国内取引: 課税 |

| ③ |

国内事業者 |

国外消費者 |

国外取引: 不課税 |

| ④ |

国外事業者 |

国内消費者 |

国内取引: 課税 |

| ⑤ |

国内事業者 |

国内消費者 |

国内取引: 課税 |

(3) 電気通信利用役務の提供とは

電気通信利用役務の提供とは、資産の譲渡等のうち、電気通信回線(インターネット等)を介して行われる著作物の提供等で以下のような役務の提供をいいます。

ただし、通信そのものや、その電気通信回線を介して行う行為が他の資産の譲渡等に付随して行われるものは含まれません。

「電気通信利用役務の提供」に該当する

取引の具体例 |

「電気通信利用役務の提供」に該当しない

取引の具体例 |

- インターネット等を通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含む。)の配信

- 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

- 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- インターネット等を通じた広告の配信・掲載

- インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

- インターネット上でゲームソフト等を販売する場所を利用させるサービス

- インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

- インターネットを介して行う英会話教室

- 電話・電子メールによる継続的なコンサルティング

|

- 電話、FAX、電報、データ伝送、インターネット回線の利用など、他者間の情報伝達を単に媒介するもの(いわゆる通信)

- ソフトウエアの制作等

- 国外に所在する資産の管理・運用等(ネットバンキング含む。)

- 国外事業者に依頼する情報の収集・分析等

- 国外の法務専門家等が行う国外での訴訟遂行等

- 著作権の譲渡・貸付

|