2020年度 税制改正のポイント

デロイト トーマツ税理士法人

渡辺 寛己 / 旗 知満 / 杉村 友輝

(2) オープンイノベーション促進税制の創設

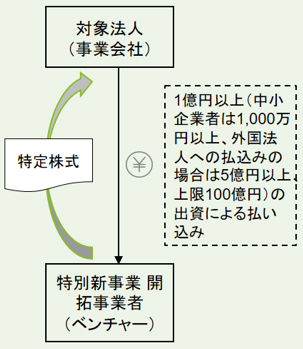

事業会社による一定のベンチャー企業への出資に対し、その出資の一定額につき損金算入を認める措置が設けられました。

制度を利用する際は、経済産業大臣による証明が必要となります。また、出資した株式を一定期間内に処分等した場合には、益金算入を行うこととなります。

| 図示 |

適用対象となる出資

(※)は経済産業大臣による証明が必要

|

|

- 出し手の要件

-

以下の要件を満たす事業会社(対象法人であること

- 青色申告書を提出する法人

- 自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことを目指す株式会社等(特定事業活動を行うもの)

-

特定株式は、対象法人が取得するもの又はその対象法人が出資額割合50%超の唯一の有限責任組合員である投資事業有限責任組合の組合財産等となるものであること(※)

- オープンイノベーション性の要件

-

対象法人が特別新事業開拓事業者の株式の取得等をする一定の事業活動を行う場合であって、その特別新事業開拓事業者の経営資源が、その一定の事業活動における高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことに資するものであること、その他の基準を満たすこと(※)

- 受け手の要件

-

産業競争力強化法の新事業開拓事業者のうち同法の特定事業活動に資する事業を行う内国法人(既に事業を開始しているもので、設立後10年未満のものに限る)又はこれに類する外国法人(特定新事業開拓事業者)であること

|

- その他の要件

-

資本金の増加に伴う払込みにより特別新事業開拓事業者の株式(特定株式)が交付されるものであること(※)

-

その払込金額が1億円以上(中小企業者は1,000万円以上、外国法人への払込みの場合は5億円以上)であること(適用上限あり)(※)

-

対象法人が2020年4月1日から2022年3月31日までの間に特定株式を取得し、かつ、これをその取得した日を含む事業年度末まで有していること

|

| 区分 |

要件及び事由 |

金額 |

| 損金算入 |

その特定株式の取得価額の25%以下の金額を特別勘定の金額として経理したとき |

以下のいずれか小さい金額

- 特別勘定の金額として経理した金額の合計額

- その事業年度の取得基準額 (125億円が限度)

|

| 益金参入 |

特定株式の譲渡その他の取り崩し事由に該当することとなった場合 (特定株式の取得から5年を経過している場合を除く) |

その事由に応じた金額 |

- 適用時期

-

2020年4月1日から2022年3月31日までの間に取得した一定の特定株式に適用されます。

(3) 租税特別措置法適用停止要件の見直し

研究開発税制等の生産性の向上に関連する税制上の恩恵を受けることができる大企業につき、投資や賃上げを促進するための措置として、これらに消極的な企業に対しては一定の租税特別措置の適用が制限されていますが、改正によりその適用要件の一つである設備投資要件が強化されました。

また、適用が制限される制度の中に5G導入促進税制が加わりました。

| 項目 |

改正前 |

改正後 |

| ① 所得金額要件 |

基準所得等金額が前期比で増加している |

(改正なし) |

| ② 給与等支給額要件 |

継続雇用者給与等支給額

> 継続雇用者比較給与等支給額 |

(改正なし) |

| ③ 設備投資要件 |

国内設備投資額

> 減価償却費総額×10% |

国内設備投資額

> 減価償却費総額×30% |

| ④ 対象制度 |

- 研究開発税制

- 地域未来投資促進税制

- 情報連携投資等の促進に係る税制 (IoT税制)

|

- 研究開発税制

- 地域未来投資促進税制

- (IoT税制は制度廃止)

- 認定特定高度情報通信技術活用設備を取得等した場合の特別償却又は税額控除制度 (5G導入促進税制)

|

- 適用時期

-

2020年4月1日以後開始事業年度から適用されます。

(4) 賃上げ・投資促進税制の要件の見直し

大企業が賃上げ・投資促進税制の適用を受けるための要件として、国内設備投資額が当期償却費総額の90%以上であることが求められていましたが、改正により当期償却費総額の95%以上の国内設備投資が必要となりました。

なお、地方税も同様の改正が行われています。

- 適用時期

-

2020年4月1日以後開始事業年度から適用されます。

(5) 接待飲食費に係る損金算入特例の見直し

交際費等の損金不算入制度について、その適用期限が2年延長されるとともに、接待飲食費に係る損金算入の特例の対象法人から、その資本金の額等が100億円を超える法人が除外されました。

| 項目 |

資本金の額等 > 100億円 |

100億円 ≧ 資本金の額等 > 1億円 |

資本金の額等 ≦ 1億円 |

|

接待飲食費に係る特例 (50%損金算入の特例)

|

適用なし |

適用あり |

適用あり |

|

中小企業の特例 (年800万円の定額控除限度額)

|

適用なし |

適用なし |

選択適用 |

- 適用時期

-

2020年4月1日から2022年3月31日までに開始する事業年度につき適用されます。

(6) 消費税の申告期限の延長

法人税の確定申告書の提出期限延長の特例の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書を提出した場合には、当該提出日の属する事業年度以後の各事業年度の末日の属する課税期間に係る消費税の確定申告書の提出期限が1月延長されます。

- 適用時期

-

2021年3月31日以後に終了する事業年度の末日の属する課税期間から適用されます。