平成28年度 税制改正のポイント

(4) 地方法人課税の偏在是正

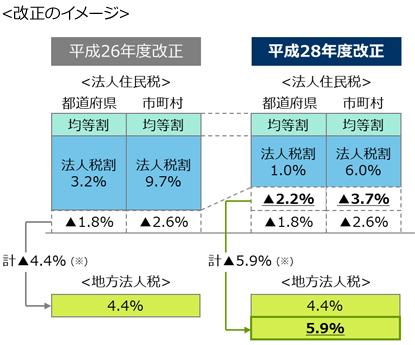

① 法人住民税法人税割・地方法人税の税率の改正

平成26年度税制改正により、法人住民税法人税割の税率引下げにあわせて地方法人税(国税)が創設され、その税収全額が交付税原資化されました。本改正においては、法人住民税法人税割の税率が引き下げられ、その分、国税である地方法人税の税率が引き上げられました。これらの税率の変更はセットで行われるため、トータルの税率には基本的に影響しないこととなります。

| 区分 |

現行 |

改正後 |

| 標準税率 |

制限税率 |

標準税率 |

制限税率 |

| 法人住民税 |

道府県民税法人税割 |

3.2% |

4.2% |

1.0% |

2.0% |

| 市町村民税法人税割 |

9.7% |

12.1% |

6.0% |

8.4% |

| 合計 |

12.9% |

16.3% |

7.0% |

10.4% |

| 地方法人税 |

4.4% |

10.3% |

※ 平成26年度改正により、法人住民税の4.4%を地方法人税化(交付税原資化)しましたが、平成28年度改正により更に5.9%を交付税原資化します。偏在度が高く年度間の税収の変動が大きい法人住民税法人税割の一部を国税化し、交付税原資に繰り入れます。

出所:「平成28年度の与党税制改正大綱の概要資料 参考資料③ (その他の改正事項)」(財務省)を基にトーマツ作成

- 適用時期

- 平成29年4月1日以後に開始する事業年度より適用されます。

② 地方法人特別税の税率の改正

地方法人特別税は、法人事業税所得割を課税標準として使用するため、上記(3)①の外形標準課税適用法人の法人事業税所得割の引下げに伴って、税率を現行の93.5%から414.2%に引き上げる改正が行われましたが、下記の表に記載のように、実質的な税負担額についての変更はありません。

また、平成29年4月1日以後開始事業年度から地方法人特別税は廃止され、法人事業税に復元されます。

例えば、年800万円超の所得についての法人事業税所得割の税率によって計算すると下記のようになります。

| 現行 |

改正後 |

| 平成27年度 |

平成28年度 |

平成29年度 |

法人事業税所得割

(年800万円超の金額) |

地方法人特別税 |

法人事業税所得割

(年800万円超の金額) |

地方法人特別税 |

地方法人特別税 |

| 3.1% |

3.1%×93.5%

=約2.9% |

0.7% |

0.7%×414.2%

=約2.9% |

廃止 |

- 適用時期

- 平成29年4月1日以後開始事業年度より、地方法人特別税が廃止されます。

なお、地方法人特別税の廃止は、消費税率の引上げを代替財源としていたため、消費増税の再延期に伴い、廃止時期が延期される可能性があります。