今回も本コラムの執筆を担当させて頂く、ICSパートナーズの渡邊と申します。

本連載では、会計システム専門ベンダーの視点から、制度対応、管理会計、DX化など企業グループ様の会計業務≪カイゼン≫を考えるヒントをお届けして参ります。

制度の概要はもちろん、お客様運用例なども交えて、より実務に即した内容にしていきたいと思いますので、是非お読みいただければ幸いです。

第2回:2023年度上場企業の経理部門が気を付けなければならないこと

さて今年は上場企業様におけるサステナビリティ開示の義務化やインボイス制度など、大きな制度改正が多数存在します。

そこで本コラムの第2回では『2023年度上場企業様の経理部門が気を付けなければならないこと』と題し、今年度実施される制度改正の概要について一度整理をしていきたいと思います。

- 目次

-

2023年度に行われる様々な制度改正

2023年度中に実施すべき制度改正について、時系列順にまとめますと大きなものは下記の5つになるかと思います。

- ①有価証券報告書におけるサステナビリティに関する開示義務化(上場企業)

- ②インボイス制度

- ③電子帳簿保存法

- ④グローバル・ミニマム税制への対応準備

- ⑤リースに関する会計基準変更への対応準備

各制度改正への対応一つだけでも大変ですが、2023年度についてはサステナビリティ関連開示、インボイス制度、電子帳簿保存法の改正と大きなものが3つもあります。

さらには来年度以降に予定されているグローバル・ミニマム税制への対応やリースに関する会計基準の変更などへの対応準備を進める必要があり、経理部門の方にとっては激動の1年となっています。

対応の準備のために、ここで一度各内容を確認していきましょう。

① 有価証券報告書のサステナビリティに関する開示義務化

2023年1月に金融庁から公布・施行された内閣府令第11号にて、2023年3月31日以降に終了する事業年度に係る有価証券報告書等に、「サステナビリティに関する考え方及び取り組み」の記載欄が新設されることになりました。

まず「サステナビリティに関する考え方及び取組」に記載すべきことは以下となります。(赤字部分は全企業に開示義務)

- (1) ガバナンス

-

- サステナビリティ全般のリスク及び機会に対するガバナンス体制

- (2) 戦略

-

- サステナビリティ関連のリスク及び機会に対処する取組み

- 人的資本について、人材育成方針や社内環境整備方針

- (3) リスク管理

-

- サステナビリティ全般のリスク及び機会を識別・評価・管理するために用いるプロセス

- (4) 指標及び目標

-

- サステナビリティ関連のリスク及び機会の実績を評価・管理するために用いる情報

- 人材育成方針や社内環境整備方針に関する指標の内容、当該指標による目標・実績

赤字部分以外は各企業様が重要性を判断して記載すれば良い、となっていますが、

東京証券取引所のプライム市場に上場されている企業様においてはコーポレートガナバンスコードにて、

TCFD(※)提言に基づいた気候変動についての開示が要請されていることを踏まえると、気候変動を重要な項目として、

(1)~(4)の各項目を記載・開示することが多くなるかと思います。

現状この「サステナビリティに関する考え方及び取組」に関する記載は各企業様の開示方針に任されているものですが、

気候変動以外にもサステナビリティについては広範な項目が用意されており、

環境・社会・従業員・人権の尊重・腐敗防止・贈収賄防止・ガバナンス・サイバーセキュリティ・データセキュリティなど、

各企業様が自社の業態や経営環境、企業価値への影響を踏まえた上で重要性の判断ができるようになっています。

また開示の記載方法についても「ガバナンス」、「リスク管理」、「戦略」、「指標及び目標」の4つの構成要素に基づく開示は必要ですが、

具体的な記載方法は詳細に規定されておらず、現時点では構成要素それぞれの項目立てをせずに、一体として記載することも可能です。

※TCFD…気候関連財務情報開示タスクフォースの略。2015年、G20からの要請を受け、金融安定理事会により民間主導の組織として設置された

それ以外にも、女性活躍推進法の規定による公表義務のある企業様では、「従業員の状況等」の項目に、以下の内容を記載する必要があります。

- (1) 女性管理職比率

- (2) 男性育児休業等取得率

- (3) 男女間賃金格差

この上記3点の多様性に関する指標については、企業グループ様において、いわゆる親会社のみではなく、

女性活躍推進法による公表義務がある連結子会社すべての情報を開示する必要があるため負担が大きなものとなる可能性があります。

ただ連結グループ全体の割合は各会社の任意での記載とされているため、必ずしも連結グループ全体の数字を公表する必要はありません。

(図1) 有価証券報告書における多様性に関する指標の記載イメージ

| 提出会社及び連結子会社 |

管理職に占める女性労働者の割合 |

男性の育児休業等取得率 |

男女の賃金格差

(男性の賃金に対する女性の賃金の割合) |

任意の追加的な

記載欄 |

| 全労働者 |

うち正規雇用

労働者 |

うちパート・

有期労働者 |

| 提出会社 |

xx.x% |

xx.x% |

xx.x% |

xx.x% |

xx.x% |

※数値の背景や取組等、詳細な情報を任意に記載可能 |

| 連結子会社 |

xx.x% |

xx.x% |

xx.x% |

xx.x% |

xx.x% |

|

| ⋮ |

|

|

|

|

|

|

この多様性に関する指標の記載について、「従業員の状況等」に記載しきれない場合は、

主要な連結子会社のみを「従業員の状況」に記載し、それ以外を有価証券報告書の「その他の参考情報」に記載することも認められています。

このサステナビリティに関する開示につきましては、本コラム第4回以降にて深掘りをしていく予定ですので、詳しくは次回をご期待ください。

② インボイス制度

次に、2023年10月から開始されるインボイス制度への対応についても、2023年度の法改正の中ではかなり大きな負担となるものと言えます。

実際の実務対応など含めて考えるとその対応は非常に煩雑ものとなりますが、要点だけを絞ってお伝えをするならば、以下3点です。

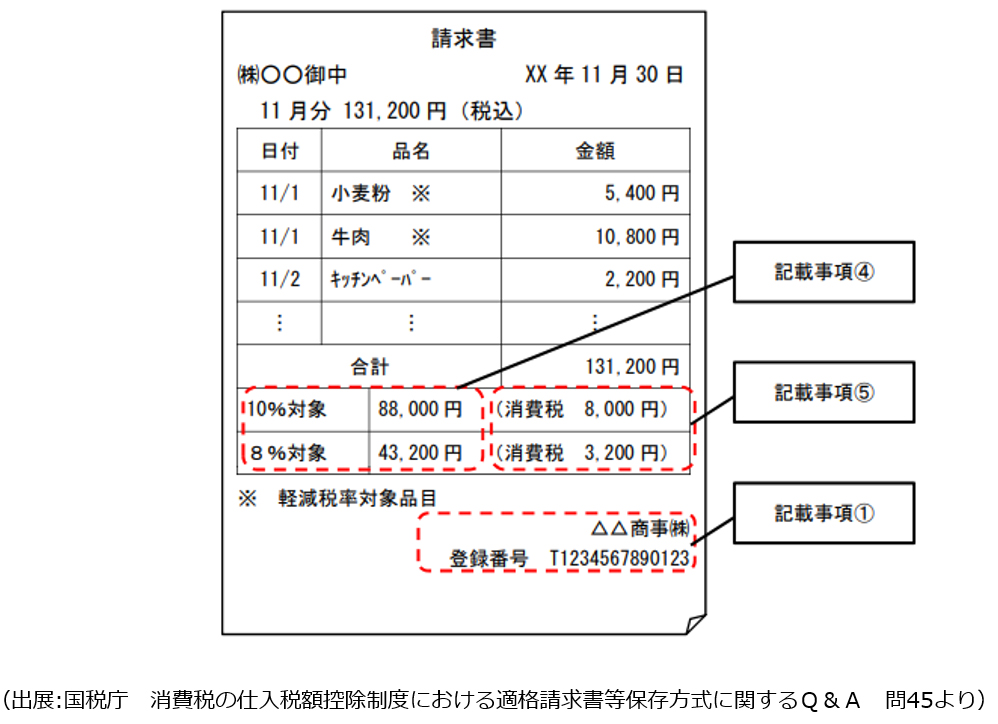

- ① 『適格請求書』発行のために必要事項の記載を行えるようにする

- ② 納品書単位・請求書単位いずれにしても一伝票に対して一度しか端数処理を行えないことに留意する

- ③ 税額計算方式をどのように行うか整理しておく

(図2) 適格請求書の記載例

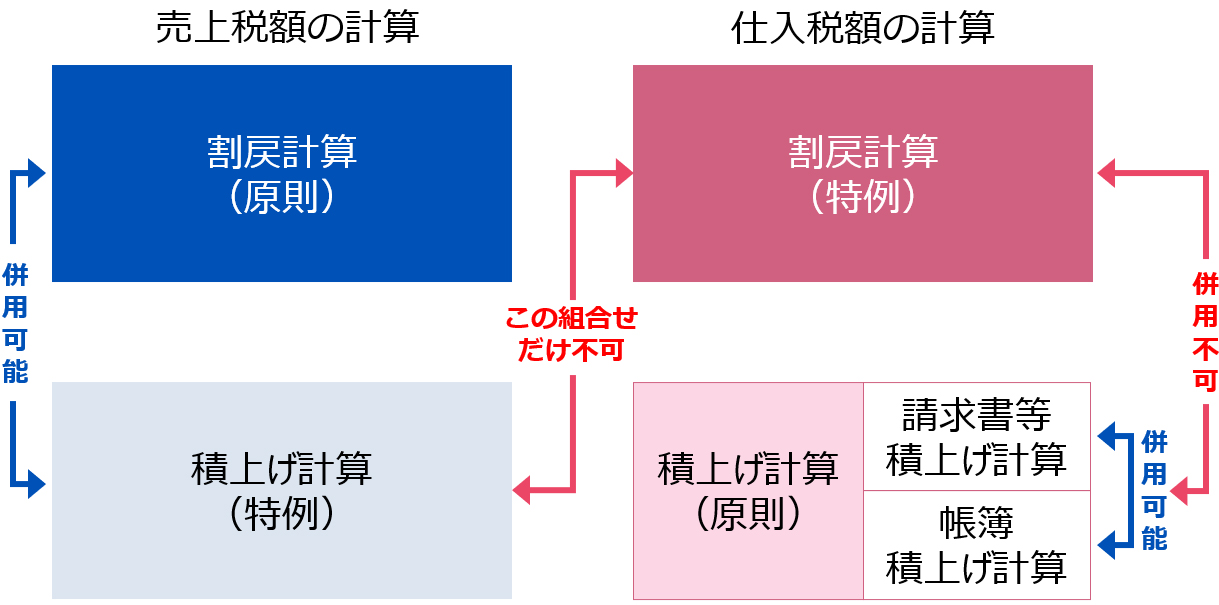

③の税額計算の方式については、下記図3の通り、割戻計算と積上計算の2種類の計算方法が売上・仕入双方にあります。

(図3) 2つの税額計算方式

売上税額は、原則が割戻計算、特例として積上げ計算が認められおり、併用も可能です。

仕入税額は、逆に、原則が積上げ計算、割戻計算が特例となります。こちらは併用は不可です。

さらに仕入税額の積上げ計算においては、請求書等積上げ計算と帳簿積上げ計算の2種類があり、併用も認められています。

計算の組合せのうち、売上税額で積上げ計算もしくは併用を選択した場合、仕入税額で割戻計算を行うことは認められていませんので注意が必要です。

このインボイス制度につきましては、前回のコラム第一回『グループで見直すインボイス対応と会計業務≪カイゼン≫』にて、

記載してありますので、ご興味があればそちらもご参考にしていただけますと幸いです。

③ 改正電子帳簿保存法

続いて来年の2024年1月1日からはいよいよ改正電子帳簿保存法の経過措置が終わり、電子取引については電子取引データ自体を要件を満たしたうえで保存する必要が出て来ます。

一度ここで電子帳簿保存法の内容についても、簡単におさらいをしておきましょう。

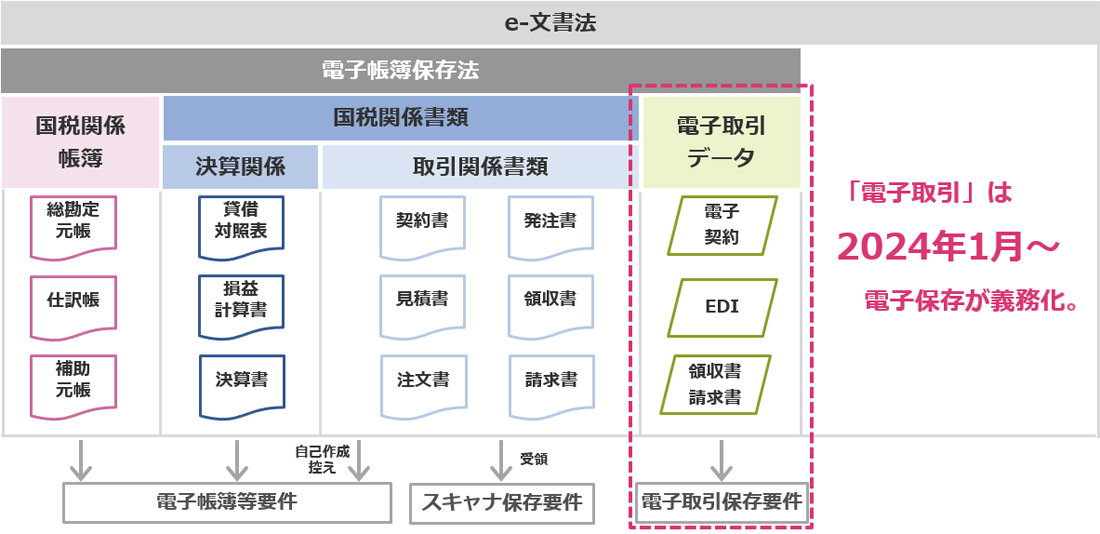

(図4) 電子帳簿保存法の種類

電子帳簿保存法では、今回義務化となった電子取引データの保存以外にも、2種類の制度があります、

一つ目が、国税関係帳簿や国税関係書類の中でも決算にまつわるもの、あるいは自社で提出する国税関係書類など自己がコンピュータを使用して作成する取引関係書類保存に関する電子帳簿等保存要件、

もう一つが、紙で受け取った書類をスキャナ等で電子化を行い保存するスキャナ保存要件です。

2024年1月から義務化される電子取引データの電子データによる保存への対応は急務といえますが、業務効率化やDXといった『次のステップ』を踏まえるなら、

残り2つの制度についても理解を深め、これを機にペーパーレス化への着手を考えることも重要といえます。

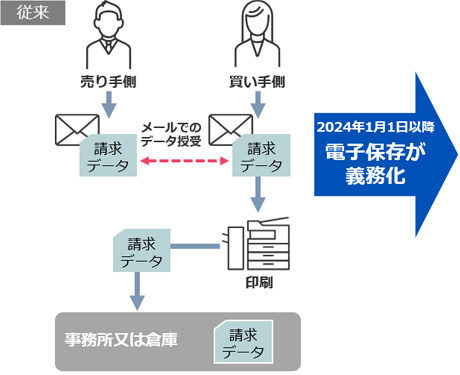

さてここで改めて今年度の大きな焦点となる電子取引の保存要件を確認していきます。

最も大きな変更点としては、保存すべき電子データをプリントアウトして、紙によって保存しておくことができなくなる点ですが、そのほかにも電子取引の保存要件は下図のように詳細に決められています。

(図5) 電子取引の電子保存要件義務化

令和6年1月1日(2年延長)から

紙による保存の経過措置が廃止に

令和5年度の税制改正大綱により、検索要件のすべてを不要とする措置の対象者が大幅に拡大し、結局紙で出力書面を保存し日付・取引先ごとに整理をしておけば、すべての事業者で検索要件が不要になるなど、

多少の緩和はあったものの、基本としてすべての電子取引に関する情報を電子データとして保存する必要があること自体には変化がありません。

電子取引対応が間に合わなかった場合に考慮される新猶予措置も出されてはいますが、依然電子保存への準備は必要といえます。

こちらの電子帳簿保存法につきましては、制度の詳細や実務対応時の注意点、実際のペーパーレス化事例など、より詳しい内容を本コラム第3回でお伝えしていく予定です。

④ グローバル・ミニマム税制

次に海外で業績を拡大されている企業様に取って関心の高いグローバル・ミニマム税制についても確認していきます。

こちらは2021年10月にOECDで合意された「BEPS(※)への包括的枠組み」へ対応するものと考えられます。 制度開始は2024年4月からですが、方針決定を含め、早めに準備する事が有効です。

※BEPS……税源浸食と利益移転。無形資産などを軽課税国に移転することで税負担を低減するという問題がある

このグローバル・ミニマム課税制度は大きく分けて3種類の内容となります。

- ① 所得合算ルール(IIR)

-

日本国内に親会社が存在する多国籍企業グループにおいて、子会社等の税負担が最低税率である15%に満たない場合、

その親会社等に対して、子会社等の税負担が最低税率に至るまで課税を行う制度

- ② 軽課税所得ルール(UTPR)

-

日本国内に子会社が存在する多国籍企業グループにおいて、親会社が①のIIRを適用していない外国に存在する場合、

その子会社に対して、親会社等の税負担が最低税率に至るまで課税を行う制度

- ③ 国内ミニマム課税(QDMTT)

-

日本国内に会社が存在する多国籍企業グループにおいて、その会社の実効税率が15%に満たない場合、

最低税率にに至るまでその会社へ課税を実施することで、他国から①のIIRや②のUTPRを防ぐことができる制度

このうち2024年4月から開始される制度は①の所得合算ルール(IIR)となります。(②の軽課税所得ルール(UTPR)及び③国内ミニマム課税(QDMTT)については、2024年度税制改正以降の法制化を検討するとされています。)

このIIRの対象企業様と適用条件は以下の通りです。

(図6) グローバル・ミニマム課税制度の対象と適用条件

- 対象企業

-

総収入金額が7.5億ユーロ(約1,125億)以上の

多国籍企業グループ

- 適用条件

-

ある国で実際に負担している税率(実行税率)が

最低税率である「15%」を下回る場合

所得合算ルールによって計算された国際最低課税額が

最終親会社等に上乗せ課税される

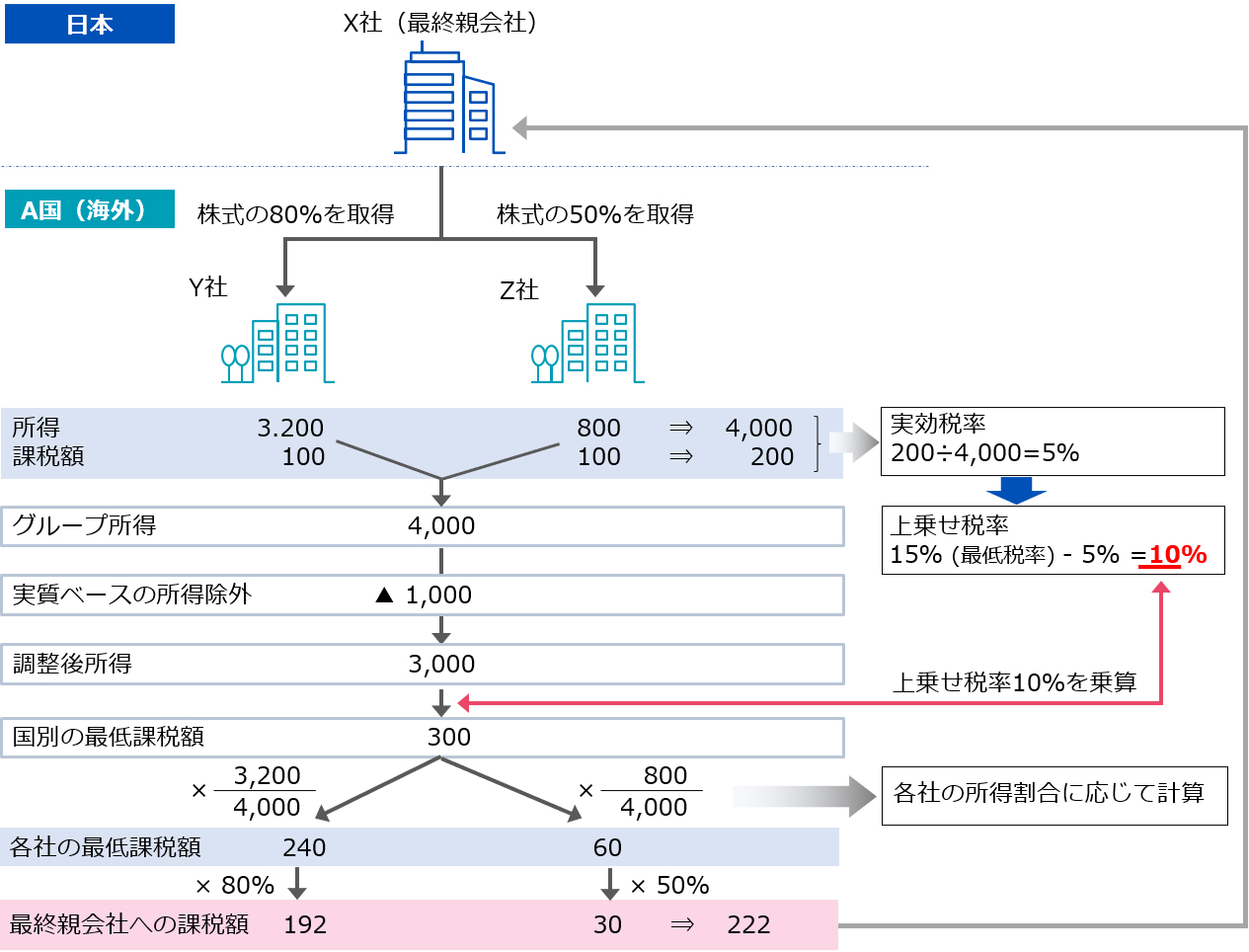

こちらのグローバル・ミニマム課税制度が適用される企業様においては、在外子会社がある国ごとにこの計算を行うことになり、

事務負担が非常に大きいものとなることが予想されます。ご参考までに実際の計算式自体は以下の通りとなります。

(図7) グローバル・ミニマム課税制度の計算

ここでの実質ベースの所得除外額は、給与等の5%に相当する額と有形固定資産等の5%に相当する額がそれぞれ規定されており、

2033年中に開始する対象会計年度までは下記のように経過措置が設けられていいます。

(図8) 実質ベースの所得除外額の経過措置

| |

2024年 |

2025年 |

2026年 |

2027年 |

2028年 |

2029年 |

2030年 |

2031年 |

2032年 |

2023年~ |

| 給与等 |

9.8% |

9.6% |

9.4% |

9.2% |

9.0% |

8.2% |

7.4% |

6.6% |

5.8% |

5.0% |

| 有形固定資産等 |

7.8% |

7.6% |

7.4% |

7.2% |

7.0% |

6.6% |

6.2% |

5.8% |

5.4% |

5.0% |

こちらの所得除外額については、いわゆるペーパーカンパニーではなく、活動実態のある会社であれば、税負担を軽減することが趣旨のようです。

こうして算出された国際最低課税額を元に、各社への課税額を所得割合にて別途計算の上、最終的には各社の支配割合に応じて親会社への課税額が決定されます。

(図9) グローバル・ミニマム課税の計算例

このグローバル・ミニマム課税制度においては、事務負担を軽減するため、デミニマス(少額免除)・ルールも用意されており、構成会社等が以下のすべてを満たす場合、

その所在地国の国別国際最低課税額は0とされ、国際最低課税額の計算が不要とされています。

- ① 構成会社等が各種投資会社等に該当しない。

- ② 多国籍企業グループ等のその国における収入金額が1,000万ユーロ相当額未満

- ③ 多国籍企業グループ等のその国における利益又は損失の額が100万ユーロ相当額未満

この収入金額や利益・損失については、直近3年間の平均額を用いて計算することとなっている点にはご注意ください。

またこのグローバル・ミニマム課税制度導入に関連して、情報申告制度が創設されます。

こちらは構成会社等である内国法人が、各対象会計年度の終了日の翌日から原則として1年3ヶ月以内(※)に、必要事項を英語にてe-Taxを通じて所轄税務署に提供しなければならないというものです。この必要事項は以下の通りです。

- ① 多国籍企業グループに属する構成会社等の名称

- ② 構成会社等の所在地ごとの国別実効税率

- ③ 国際最低課税額、その他必要な事項

- ④ デミニマス・ルールを受けようとする場合、その旨

こちらの事項の提供義務については、最終親会社等の所在地当局が、上記の事項を提供できる場合には免除されるとなっていますが、

その場合には逆に構成会社等である内国法人は、最終親会社等に関する情報を英語でe-Taxを通じて所轄税務署へ提供しなければならない点は注意が必要です。

※特定多国籍企業グループ等に属する構成会社等である内国法人が最初に特定多国籍企業グループ等報告事項等を提供しなければならない場合は1年6か月以内

グローバル・ミニマム課税は、内容が複雑であるため、早目の準備が必要な制度と言えます。

⑤ リースに関する会計基準の変更

最後に昨今急速に話題となっているリースに関する会計基準の変更についても確認をしていきます。企業様によっては貸借対照表への影響が大きなものとなりますので、関心の高い企業様も多いです。

長期に渡り議論されてきた借手リース契約を資産及び負債計上する案について、

今年2023年5月2日にASBJ(企業会計基準委員会)から、企業会計基準公開草案第73号「リースに関する会計基準(案)」等が公開されました。この公開草案のポイントを簡単にまとめてみます。

(図10) リースに関する借り手側、買い手側での変化点

| |

借手 |

貸手 |

| 会計処理モデル |

原則としてすべてのリース取引で使用権資産及びリース負債を計上する単一の会計処理モデル

|

従前の基準を踏襲して、リース取引をファイナンス・リースとオペレーティング・リースに分類し、それぞれで対応する2つの会計処理モデル

|

| 会計処理の基本方針 |

IFRS第16号と同様の単一の会計処理モデルを採用する一方、IFRS第16号のすべての定めを取り入れるのではなく、主要な定めの内容のみを取り入れることが提案

|

一部を除き、基本的に企業会計基準第13号の定めを維持することが提案

|

| 例外 |

・短期リース(リース期間が12か月以内)

・少額リース

-

① 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されていて借り手のリース料が当該基準額以下のリース

-

② 企業の事業内容に照らして重要性の乏しいリースでリース契約1件当たりの借手のリース料が300万円以下のリース

-

③ リース1件ごとに、原資産の価値が新品時におよそ5千米ドル以下のリース

例外の場合は、リース料をリース期間にわたって原則として定額法により費用と計上する簡便的な取り扱いが可能

|

— |

(図11) リースの範囲の変化

- リースの範囲

-

「リース」とは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分をいう

-

現状リース契約として扱われていない、建物の賃貸借契約なども、この定義の中ではリース契約として扱われる可能性が高い。

-

契約の法形式に関わらず、契約にリースが含まれているかどうかは、契約締結時に判断することが必要

基本的には今回の草案においては、借手側の会計処理がIFRS(※)16号「リース」にかなり寄った形となり、貸手については現行の企業会計基準第13号「リース取引に関する会計基準」と変わらない形で処理が行われる想定のようです。

借手側だけの変更とはいえ、この会計処理変更の影響は主要な財務指標含め多岐にわたるため、その影響についても改めて確認したいと思います。

※IFRS……国際財務報告基準の略。経済活動のグローバル化を受けて世界共通の会計基準を目指して策定された。現状、欧州連合(EU)の上場企業ではIFRSの適用が義務付けられている他、120か国以上で会計基準として採用をされている

① 実務への影響

まず大前提として、従来オペレーティングリースとしてリース計上されていたもの(支払リース料として処理されていたもの)が、オンバランス処理でリース資産及びリース債務、支払利息で処理するようになることにご注意ください。

またリース期間とリース料金の認識方法が非常に煩雑なものとなる点にも留意が必要です。

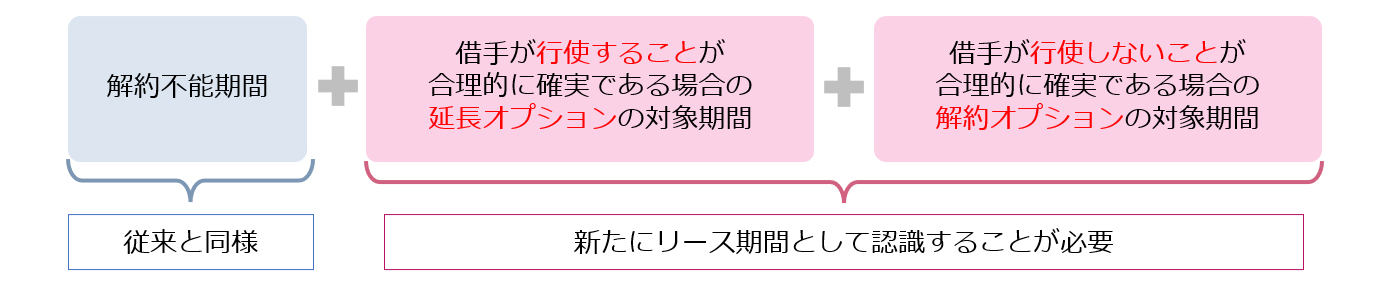

リース期間については、

①「契約の解約不能期間」、②「借手が行使することが合理的に確実であるリースの延長オプションの対象期間」、③「借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間」の合計となっています。

(図12) リースの期間の考え方

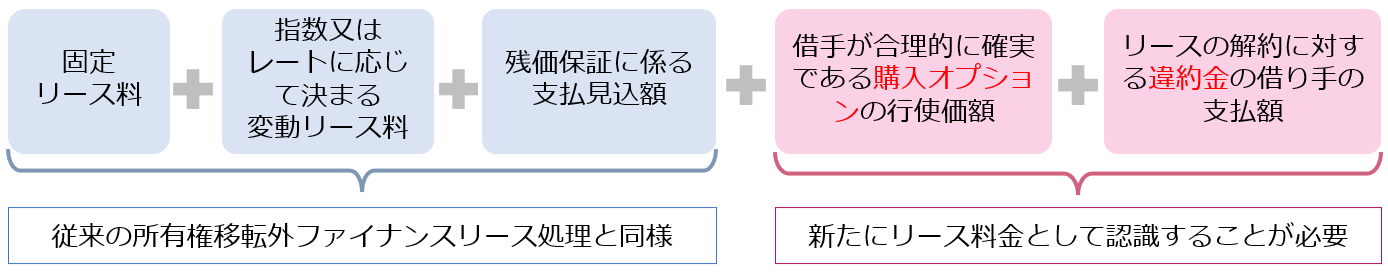

リース料金については、

①「借手の固定リース料」、

②「指数またはレートに応じて決まる借手の変動リース料」、

③「残価保証に係る借手による支払い見込額」、

④「借手が合理的に確実である購入オプションの行使価額」、

⑤「リースの解約に対する違約金の借手による支払額」で構成されるとされています。

(図13) リースの料金の考え方

期間にしても料金についても、現行の制度と比べるとかなり煩雑なため、改めてそれぞれの算定基準を確認しておくことが重要となります。

またリースの契約条件の変更があった場合には、

① 変更前のリースとは独立したリースとして会計処理を行う

② リース負債の計上額を見直す

いずれかの処理が必要となります。これは契約条件そのものが変更とならなくても、リース期間の見直しやリース料が契約に基づいて変更された結果、借手のリース料が変更された場合でも、どちらかの処理を行う必要があります。

② 財務指標への影響

オペレーティングリースを資産計上するようになることから、総資産が大きく増加することになります。

そのため、ROA(総資産利益率)は本草案を採用することで各社で減少してしまうことになり、中期経営計画などでROAを開示している企業様では、その影響の大きさに応じて見直しが必要になる可能性が高くなります。

また、現状支払リース料として費用科目で取り扱われていたものが、オンバランス処理で減価償却費及び支払利息で取り扱われることになります。

そのため、EBITDA(営業利益+減価償却費や経常利益+支払利息+減価償却費で計算される企業価値指標)は自然と増加することになります。

キャッシュフローにおいては、今まで支払リース料として営業キャッシュフローにマイナスの影響をしていたものが、オンバランス化に伴いリース債務の返済となり、財務キャッシュフローに該当することになります。

そのため、結果として営業キャッシュフローは増加します。

合わせて、支払リース料は販売費及び一般管理費などで計上されますが、オンバランス化に伴い、支払利息は営業外費用に該当することになるため、結果として支払利息分は営業利益を増加させることになります。

このように影響の大きなリースに関する会計基準の変更について、導入時期については完全に明記されてはいませんが、

『最終化された会計基準の公表後2年程度経過した4月1日以後開始する年度からの適用』となっていることから、2024年3月末までに最終基準化をされた場合は、2026年4月1日からの適用となります。

また早期適用についても認められる旨の記載が有り、最終基準化された翌年度からの開示でこの基準を採用することも可能となっています。

少し猶予があるように思われますが、影響範囲の大きさから早めに準備を行う必要がありそうです。

2023年度以降の制度改正等に備えて

上記でご案内のほか、内部統制評価基準の改訂により、2024年4月1日以降開始事業年度から改定後のいわゆるJ-SOX対応が必要となることや、

プライム・スタンダード市場への上場企業では東京証券取引所からの要請により資本収益性に関する各企業の現状評価と向上策の開示が求められる等様々な準備・対応が迫られています。

2023年度は経理部の皆様にとって、非常に負担の大きな年となりそうです。

こうした大きな変化への対応が迫られる中、我々ICSパートナーズでは40年以上、会計システムベンダーとして培ってきた実績とノウハウを活かして、

会計システムでの制度対応や業務改善の相談など、幅広くお手伝いを行っております。現状の会計システムでの対応指針等にお困りの際には、ぜひお声がけ下さいませ。

最後までお読みいただき本当にありがとうございます。今回のコラムが会計業務≪カイゼン≫のお役に立てることを願っております。

次回は、『グループで見直す電子帳簿保存法対応』と題し、制度対応にとどまらない実践的なペーパーレス化に向けたポイントについて整理していきたいと思います。次回もぜひご覧ください。