今回も本コラムの執筆を担当させて頂く、ICSパートナーズの渡邊と申します。

本連載では、会計システム専門ベンダーの視点から、制度対応、管理会計、DX化など企業グループ様の会計業務≪カイゼン≫を考えるヒントをお届けして参ります。

制度の概要はもちろん、お客様運用例なども交えて、より実務に即した内容にしていきたいと思いますので、是非お読みいただければ幸いです。

- 目次

-

第3回:グループで見直す電帳法対応

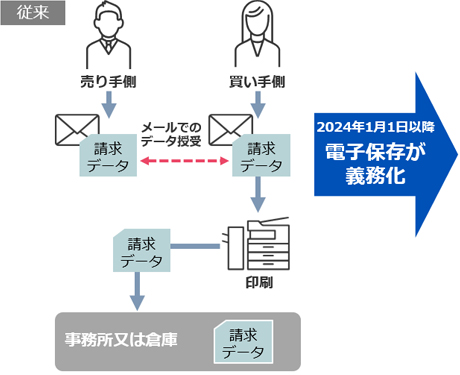

さて来年2024年(令和6年)1月1日から『電子帳簿保存法の電子保存制度』が本格的に義務化されるとともに、『電子帳簿等』『スキャナ保存』の各要件についても見直しが行われます。

そのため、来年は経理業務のDXを考えるうえで欠かせない、ペーパーレス化に取り組む絶好の機会ともいえます。

保存にばかり目が行く電子帳簿保存法ですが、その利点を活用するためには保存した電子帳簿等をどう探しやすく、共有しやすくするかという観点が欠かせません。

第3回では、電子帳簿保存法の対応ポイントを整理しつつ、会計システム上での電子保存がグループ企業様に与えるメリットについても確認していきたいと思います。

まずは、グループ企業様での理想的な運用について考えていきます。

この図からも分かるように最大のメリットは、親会社からも仕訳だけでなく、エビデンスを確認できることです。

さらに監査時など含めて、会計情報から速やかに証憑を探すことができれば、グループガバナンスの強化にもつなげていくことができます。

ここからは対応が必要な範囲を押さえていきましょう。そして、スキャナ保存などを利用することで業務効率化をどのように実現できるかを考えていきましょう。

電子帳簿保存法の種類と対象書類

電子帳簿保存法は、下図の通り、書類の種別とその保存方法で、大きく3つに分類することができ、各項目において保存に必要な要件が設定されています。

各保存要件を確認するとともに、実務上注意すべき点や検討すべきポイントを確認していきたいと思います。

義務化される電子取引の電子保存

まず、2024年1月1日から電子データによる保存が義務化される電子取引保存について確認していきましょう。

令和6年1月1日(2年延長)から

紙による保存の経過措置が廃止に

この電子取引は電子メールやWebサイトといった電磁的方式により取引情報の授受を行う取引を言います。

国税庁からの通達の中では、下記のようなものが電子取引に該当するとされています。

- ① EDI取引

- ② インターネット等による取引

- ③ 電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)

- ④ インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

このうちの②については『ECサイトでの取引内容に係る領収書等のダウンロード』や『インターネットバンキングでの振込』なども該当するため、相当範囲が広いものとなります。

そのため、改めて自社で行っている取引のうち、どれが電子取引にあたるのかをきちんと精査し、その保存方法を検討する必要があります。

保存方法検討のため、改めて電子取引の保存要件を確認していきます。

保存に重要な要件は大きく分けて2種類となり、「1. 真実性の確保」と「2. 可視性の確保」が求められます。

① 真実性の確保

真実性の確保とは、書類の内容が改変や書換などが行われていないことを担保するための要件です。

この真実性確保のための方法は、4種類の方法があることが明示されています。

- ① タイムスタンプが付された後に書類の授受を行う

- ② 書類の授受後、タイムスタンプを付す

- ③ データの訂正削除を行った際にその記録が残るシステム、または訂正削除ができないシステムの利用

- ④ 訂正削除の防止に関する事務処理規程の備え付け

上記方法のうち、④の訂正削除の防止に関する事務処理規程の備え付けに関しては、現状の運用を大きく変えることなく採用可能な方法であるため、多くの企業様で検討がされているかと思います。

こちらの事務処理規程については国税庁よりサンプルが提供されており

(参考:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm)、

比較的シンプルなものであることから備え付けも容易ですので、①~③の他の方法を採用される場合でも併用をする方が安全といえます。

ただ事務処理規程の制定においても、電子取引の範囲や保存する取引関係情報については、具体的な内容が求められています。

そのため、電子取引の範囲であればサンプルに記載されている以外にも、

- ECサイトでの購入明細等の受領

- クレジットカードで決済した際の利用明細の授受

- WEBまたはアプリ等の決済サービスで決済した利用明細の授受

- ネットバンキングを利用した際の明細の授受

など、規程を作成される企業様の実情に応じた内容の記載が必要です。

その他、②を採用した際には、タイムスタンプを付与すべき期間についても、確認をしておく必要があります。

『速やかに(概ね7営業日以内)』の付与が求められるのは、書類の授受からタイムスタンプを付すまでの事務処理規程が作成されていない場合です。

反対に『業務の処理に係る通常の期間を経過した後、速やかに(最長2か月と7営業日程度)』での付与のためには、しっかりと業務サイクルにまつわる事務処理規程を用意する必要があります。

また別途注意が必要な点として、③データの訂正削除を行った際にその記録が残るシステムなどを利用している場合でも、

電子メール等で受領した領収書データなどについては、『データの授受自体も当該システム内で行う必要があるため、改ざん防止のための措置を講じていることにはならない』点には注意が必要です。

(国税庁電子帳簿保存法一問一答【電子取引関係】39問より)

この場合は、別途タイムスタンプの付与や事務処理規程の制定を合わせた形での改ざん防止措置が必要となります。

② 可視性の確保

2つ目の要件となる『可視性の確保』については、更に3つの内容に分かれることになります。

- ① 見読可能装置(コンピュータ、ディスプレイとプリンタなど)の備え付け

- ② 電子計算機処理システムの概要を記載した書類の備え付け(自社開発のプログラムを使用する場合に限ります。)

- ③ 検索機能の確保

となっていますが、

①については、見読可能装置の性能や台数について、要件とされていませんし、

②については、一般的な会計システムであれば、マニュアルの備え付けで足りることになります。

③については確認する事をお奨めします。

電子帳簿保存法は、税務調査の効率化も目的の1つだからです。検索機能には下記3つの要件が求められます。

- ① 取引データの種類ごとに取引年月日、取引金額、取引先で検索できること

- ② 日付または金額について、範囲指定して条件を設定できること(緩和措置あり)

- ③ 2つ以上の任意の記録項目を組み合わせて条件を設定できること(緩和措置あり)

- ※ 緩和措置ありの2要件については、ダウンロードの求めに応じることができるようにしている場合は不要

こちらの検索要件についての対処については、電子ファイルシステムの導入、データのファイル名での対応、検索簿を用いた対応のいずれかを選択することになるかと思われます。

ファイル名の入力により検索機能を満たそうとする例

データのファイル名での対応の場合はそもそもデータを保存する際に、「日付_取引先_金額_(書類種別)」といった形でファイル名を記載することになります。

単価契約など、発生する取引金額が定められていない契約書や見積書については、取引金額を0円または空欄とする必要がある点に注意しましょう。

0円と含まれるファイルを検索した場合、1桁目に0が含まれてしまうファイルがすべて引っかかってしまうことになります。

ダウンロードの求めに応じることができるようにしている場合には範囲検索は不要となってはいるものの、そのファイル数が膨大となる場合は、かなり検索に時間がかかってしまうため、現実的な方法とはいえません。

一覧表の作成により検索機能を満たそうとする例

電子ファイルシステムを用いない保存の場合、検索簿での対応も可能です。

この場合は、規則性をもってファイル名をつけ、そのファイル名ごとに「日付、金額、取引先、書類種別」などを別途Excelなどで管理することになります。

このやり方であれば、Excelでの範囲検索も利用することができ、検索にかかる作業時間を多少緩和することができます。

ただこの場合も、一度Excelなどで検索をかけたあと、改めてファイル自体を検索する必要があるなど、電子帳簿保存法の目的の一つである業務自体の効率化は達成することが困難といえます。

この検索機能の確保については、下図のような条件を満たす企業様では、検索要件のすべてが免除されることとなっています。

検索要件 (※1)のすべてが不要となる事業者の範囲

| |

【令和5年度税制改正大綱】 |

| 対象者 |

基準期間における売上高が

5000万円以下の事業者

|

全ての事業者

|

| その他の要件 |

- ① 改ざん防止の要件

(タイムスタンプや事務処理規定等)

- ② 見読可能装置の備え付けなどの要件

- ③ ダウンロードの求めに応じることができること

|

- ① 改ざん防止の要件

(タイムスタンプや事務処理規定等)

- ② 見読可能装置の備え付けなどの要件

- ③ ダウンロードの求めに応じることができること

- ④ 出力書面の保存(日付・取引先毎に整理)

|

|

保存者の確認要件

(タイムスタンプを付して保存する場合、保存を行う者かそのものを直接監督する者の情報を確認できることが必要だった)

|

廃止

|

廃止

|

- ※1検索要件は

-

- ① 取引データの種類ごとに取引年月日、取引金額、取引先で検索できること

- ② 範囲指定して条件を設定できること

- ③ 2つ以上の任意の記録項目を組み合わせて条件を設定できること

の以上3つです。

しかし、いずれの場合もダウンロードの求めに応じられることが要件となるため、最終的に容易にファイルを探し出せるような仕組みを確保する必要があります。

どちらの方法も対応が間に合わなかった場合の回避策という認識でいて頂いたほうが良いかもしれません。

会計業務の効率化に欠かせないペーパーレス化達成のためのスキャナ保存

さて、ここからは視点を変えて、スキャナ保存について確認をしていきましょう。

このスキャナ保存制度は、先ほどまで確認を実施してきた電子取引と比べますと、義務化はされていないため、多少注目度の落ちてしまう部分ですが、

実際の会計業務効率化を考えた場合は、最も重要な制度といえるかもしれません。

スキャナ保存制度を実施した場合、ペーパーレス化のメリットは以下が挙げられます。

- ①紙類の保存場所を減らせることで保管コストの削減につながる。

- ②電子化されることで保存された情報を探す時間を削減できる。

- ③出社せずに情報を参照できることでテレワークの効率化につながる。

この中でも②については、見落とされがちですが、大きなメリットです。

仕訳と請求書や稟議書などのエビデンスを紐づけて保存することができれば、特に決算時や監査時に書類の検索時間を大きく削減することができます。

スキャナ保存制度を利用できる範囲としては下記の通りとなります。

- ① 相手方から受領した注文書、契約書、領収書などの国税重要書類

- ② 相手方から受領した見積書、注文書などの国税一般書類

- ③ 自己が作成した注文書、契約書、領収書などの控え

このうち③については、多くの企業様でシステムにて注文書や契約書などを出力している場合が多く、スキャナ保存制度を利用するよりも、電子帳簿保存制度にて対応されるケースが多いかと思います。

このスキャナ保存制度については、ここ数年要件緩和が進んできましたが、2023年(令和5年)度の税制改正においても下図のように改正が行われ、

2024年1月1日からさらに要件緩和が行われることが決定しました。

| |

【改正前】 |

【改正後】 |

| 記録事項の入力者等に関する情報の確認要件 |

必要 |

不要 |

| スキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件 |

必要 |

不要 |

| 相互関連性の確認要件 |

重要書類(※1)……必要

一般書類(※2)……必要

|

重要書類 …… 必要

一般書類 …… 不要

|

- ※1 資金や物の流れに直結・連動する書類で、契約書・領収書・納品書・請求書等を指す

- ※2 資金や物の流れには直結・連動しない書類で、見積書・注文書などを指す

請求書代理受領サービスを利用する際に問題となっていた入力者等に関する情報の確認要件緩和や、そもそもスキャナ保存制度を利用しようとした際に悩みの種となっていた解像度などの保存要件緩和は非常に影響が大きいといえます。

ただし、この解像度などの情報については保存の必要がなくなったものの、以前と変わらずスキャナ保存する際には、以下の通りスキャンを実施する必要がある点にはご注意ください。

- ① 解像度:200dpi以上

- ② 階調:赤、緑、青の各色256階調以上(※一般書類の場合はグレースケールでの保存が可能)

こちらの要件については、基本的には保存するための複合機やハンドスキャナに求められる要件となりますが、最近の一般的な機器であれば、適切な設定を行えばおおよそ問題なく要件を満たすことができるかと思います。

スキャナ保存にはスマートフォンなどのカメラも利用できますが、スマートフォンの場合はdpiを取得できない場合があります。

その場合は、読み取った書類の大きさと画素数を基に解像度の要件が満たされていることを判断することとなり、A4サイズの書類をカメラで撮影する場合には、おおよそ387万画素で撮影をすれば問題ないかと思われます。

(電子帳簿保存法一問一答【スキャナ保存】 問25より)

スキャナ保存制度については、『請求書や納品書などの資金や物の流れに直接関係のある国税重要書類』と『送り状や見積書などの一般書類』で真実性や可視性を確保するための要件が分けられており、

それらをまとめると以下のような図となります。

| 要件 |

重要書類 |

一般書類 |

| 入力期間の制限 |

〇 |

|

| 一定水準の解像度による読取 |

〇 |

〇 |

| カラー画像による読取 |

〇 |

※ グレースケールOK |

| タイムスタンプの付与 |

〇 |

〇 |

| ヴァージョン管理 |

〇 |

〇 |

スキャン文書と帳簿との

相互関連性の保持 |

〇 |

|

| 見読可能装置の備え付け

(14インチ以上のカラーディスプレイ、4ポイント文字の認識など) |

〇 |

※ グレースケールOK |

| 整然・明瞭出力 |

〇 |

〇 |

電子計算機処理システムの

開発関係書類等の備付け |

〇 |

〇 |

| 検索機能の確保 |

〇 |

〇 |

上記のうち、カラー画像による読取はすでに税制改正の際に説明を終えており、見読可能装置の備え付けや整然・明瞭出力、検索機能の確保などは電子取引の電子データ保存と大きく変わりませんので、

①入力期間の制限とタイムスタンプの付与、②ヴァージョン管理、③スキャン文書と帳簿の相互関連性の保持

こちらの3点について、改めて確認をしていきます。

① 入力期間の制限とタイムスタンプの付与について

まずスキャナ保存の場合は、タイムスタンプを付すことが必ず必要となります。

その際、一般書類と重要書類の取り扱いの差は、入力期間(タイムスタンプを付与しなければならない期間)に影響があります。

重要書類の場合であれば、

-

① (1) おおむね7営業日以内(事務処理規程不要)、

(2) その業務の処理に通常要する期間(最長2か月)を経過した後おおむね7営業日以内(事務処理規程が必要)となっています。

一般書類の場合であれば、この2つに加え

-

② ①の期間を経過した後については、正しく読み取られていることを確認した都度、タイムスタンプを付すことが認められており、

実質一般書類に関してはいつでも電子保存を行うことが可能となっています。

② ヴァージョン管理について

また電子データの電子保存とは異なり、ヴァージョン管理についてもより高度な管理が求められています。

(国税庁 スキャナ保存一問一答 問32)

- ① スキャナで読み取った電子データは必ず初版として保存し、既に保存されているデータを改訂したもの以外は第2版以降として保存されないこと。

- ② 更新処理ができるのは一番新しいヴァージョンのみとすること。

- ③ 削除は物理的に行わず、削除フラグを立てるなど形式的に行うこととし、全ての版及び訂正した場合は訂正前の内容が確認できること。

- ④ 削除されたデータについても検索を行うことができること。

こちらも電子ファイルシステムでの保存を検討する際には、必ず押さえなければならない要件ですので注意が必要です。

③ 相互関連性の確保について

その他、電子データ保存の場合と大きく異なる点として、「国税重要書類のスキャナ保存については相互関連性の確保が求められる」ことがあります。

この相互関連性の確保とは、スキャン保存したエビデンスと関連する帳簿の記載がわかるように、伝票番号などで紐付けることで相互参照を可能としておくことを指します。

例えば、会計システム内で仕訳とエビデンスを紐づけて保存することができれば、この問題は簡単に解決することが可能ですが、

別途、電子ファイルシステムを利用してスキャナ保存を実施する場合には、入力項目に会計システム側の伝票番号を設けるなどの対応が必要となります。

明確に『優良な電子帳簿』の範囲が設定された電子帳簿保存

国税関係帳簿や決算関係書類、自社発行の請求書などに関わる電子帳簿等保存についても最後に簡単に確認をしていきましょう。

こちらは2022年1月1日から、優良な電子帳簿保存とその他の電子帳簿保存との2種類の要件に分けられることになりました。

それぞれの要件は下記のとおりです。

| 保存要件概要 |

優良 |

その他 |

|

記録事項の訂正・削除を行った場合には、これらの事実および内容を確認できる電子計算機処理システムを使用すること

|

〇 |

|

|

通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること

|

〇 |

|

|

電子化した帳簿の記録事項とその帳簿に関連するほかの帳簿の記録事項との間において、相互にその関連性を確認できること

|

〇 |

|

|

システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアルなど)を備え付けること

|

〇 |

〇 |

|

保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタおよびこれらの操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておくこと

|

〇 |

〇 |

| 検索要件 |

① 取引年月日、取引金額、取引先により検索ができること |

〇 |

|

| ② 日付または金額の範囲指定により検索できること |

〇 |

|

| ③ 二つ以上の任意の記録項目を組み合わせた条件により検索できること |

〇 |

|

|

税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること

|

※ |

〇 |

※ “優良”の要件を全て満たしているときは不要となります

こちら優良な電子帳簿保存の保存要件を満たすメリットとしては、仕訳帳や総勘定元帳などで優良な電子帳簿保存を実施した場合、

『国税関係帳簿書類に記載された内容に関して過少申告が判明しても、過少申告加算税が5%軽減される』ということがあげられます。

電子ファイルシステム一体型の会計システムで業務効率化を!

さてここまで電子帳簿保存法の各内容を整理してきましたが、単純な法制度の対応にとどまらず、

『ペーパーレス化を業務効率化につなげていくこと』をお勧めします。

例えば、現状のシステムに加えて電子ファイルシステムを利用することでも、上記の電子データ保存とスキャナ保存の要件を満たすことはできます。

しかし、その場合は電子ファイルシステムと会計システム間で、相互関連性の確保のために番号の検索・入力が必要となり、

会計システム側で仕訳情報を確認した後、更にそれに付随するエビデンスを電子ファイルシステムで検索する必要があり、合理性に欠ける運用になってしまう可能性があります。

弊社の『OPEN21 SIAS』のような電子ファイル一体型の会計システムでは、ペーパーレス化のメリットを最大限活かすことができるようになります。

電子ファイルと一体型の会計システムのメリットとしては以下のようなものがあります。

- ① 仕訳情報とエビデンスを紐づけて保存することで、スキャナ保存の相互関連性の保持が容易

- ② 仕訳内に取引先や日付についての情報が存在するため、検索性を満たしやすい

- ③ 稟議書など、『直接仕訳に影響はしないが重要なエビデンスであり、監査の際に仕訳と一緒に確認されることが多い書類』を併せて保存しておくことで、監査の際に発生する膨大な書類検索の時間を削減することができる

特に③のメリットは、会計監査用のアカウントを用意しておくことで、グループ各社の情報を速やかに確認することができるため、企業グループ様においては、非常に有用なものとなります。

また、複雑な電子帳簿保存法の要件についても、ひとつモデルケースを作成することで、グループ企業の標準マニュアルとして利用が可能なため、グループ全体での電子帳簿保存法への対応がスムーズに進みます。

2024年からいよいよ義務化される電子データの電子保存対応ですが、制度対応以外にも様々なメリットが期待できます。

今回の電子帳簿保存法への対応は、ペーパーレス化による業務効率化に取り組む一つのきっかけとなりえます。

ICSパートナーズではJIIMA認証資格である文書情報管理士資格保持者により、電子帳簿保存法への対応からペーパーレス化を踏まえた業務効率化まで幅広くお手伝いをいたします。

いかがでしたでしょうか。最後までお読みいただき本当にありがとうございます。

電子帳簿保存法の電子保存制度義務化の適用開始も目の前に迫る中、今回のコラムが皆さまの導入準備と会計業務≪カイゼン≫とにお役に立てることを願っております。

次回は、『グループで考えるサステナビリティ開示への対応』と題し、上場企業様でついに義務化されたサステナビリティ開示のポイントを整理していきたいと思います。次回もぜひご覧ください。