売上も利益も順調に増えている。この調子で事業拡大していけそうだ!

……そう思いきや、実は毎月の支払の状況はギリギリ。投資に回す資金がほとんどない。これでは成長どころか、事業を継続していくことも大変だ……。

こういった状況に陥ることは、決して珍しくない。最悪の場合、“黒字倒産”してしまう可能性もある。そうならないために頭に入れておかなくてはならないのが「キャッシュフロー」、つまり、資金の流れだ。

では、どのようにキャッシュフローを把握し、経営に役立てればいいのか。ICSパートナーズが提供する戦略情報会計システム「OPEN21 SIAS」には、キャッシュフロー経営をサポートする機能が備わっている。キャッシュフローの考え方や同社のソリューションの特長について、峯瀧健司社長に聞いた。

収益が増えていても「お金がない」状況に陥る理由

- ICSパートナーズの峯瀧健司社長

――企業経営においてキャッシュフローが注目されるようになりました。なぜキャッシュフローが重要なのでしょうか。

どれだけ売上があって、利益が出るのか。その考え方に基づく損益計算については、どの企業も関心が高いと思います。ですが、それだけではだめなのです。

なぜなら、会計基準に基づく損益は「発生主義」だからです。それは、取引が成立した時点で売上を立てる、ということです。ところが、実際には「商品は渡しているけれど、代金はまだ受け取っていない」という状況が起こります。

売上が計上されていても、まだ回収がない場合、お金が実際に増えているわけではありません。特に、商社・工事業・不動産業など、高額の取引がある企業では、損益計算の数字と実際に手元にあるお金の差は大きくなります。また、減価償却費を含めた固定資産の取引も大きな影響を与えます。だから、損益計算だけでは不十分という考え方なのです。

それに対して、キャッシュフローの考え方は「現金主義」。実際の収入や支出などの記録です。商品を製造して販売しても、代金の回収が遅ければ手元資金は増えません。実際にキャッシュが手元にあって初めて次の投資や仕入れができます。「今はお金がないけど、本当はある」と主張しても、買い物はできませんよね。だから、キャッシュフローを管理することが求められているのです。

――資金がショートしてしまうと、会社の存続も危なくなってきます。

利益が出ていても倒産、ということもあり得ます。支払い能力がなければ、金融機関も取引してくれません。納税資金さえも借り入れに依存する企業もあります。反対に、業績が好調でなくても、資金が潤沢にあれば信用力も上がり、新たな投資が可能になり、ビジネスチャンスの拡大につながります。

前述のように、資金を管理することは、経理部門にとって、会社を守り、成長を支える最重要業務の一つです。

欧米の大企業はキャッシュに対する意識が高いと言われています。在庫を極力持たず、代金回収も早い。確実で、効率的なビジネスを展開しています。

お金の出入りが一目で分かるようにするためには?

――キャッシュフローはどのように管理すればいいのでしょうか。

上場企業では、開示用にキャッシュフロー計算書の作成が義務付けられています。キャッシュフロー計算書は、本業に関わる資金収支を示す「営業活動によるキャッシュフロー」、設備投資などによる「投資活動によるキャッシュフロー」、借入金などを表す「財務活動によるキャッシュフロー」の3つのカテゴリーに分けて記載します。

多くの会計ソフトには、キャッシュフロー計算書の作成機能が搭載されています。ただ、それは作成が容易な間接法キャッシュフロー計算書です。

――では、「OPEN21 SIAS」がキャッシュフロー管理に役立つ理由とは? どのような特長があるのでしょうか。

特長的な機能は4つあります。まず、キャッシュフロー管理帳票を「直接法」で作成できるという点です。

――直接法とは? 何がメリットなのでしょうか。

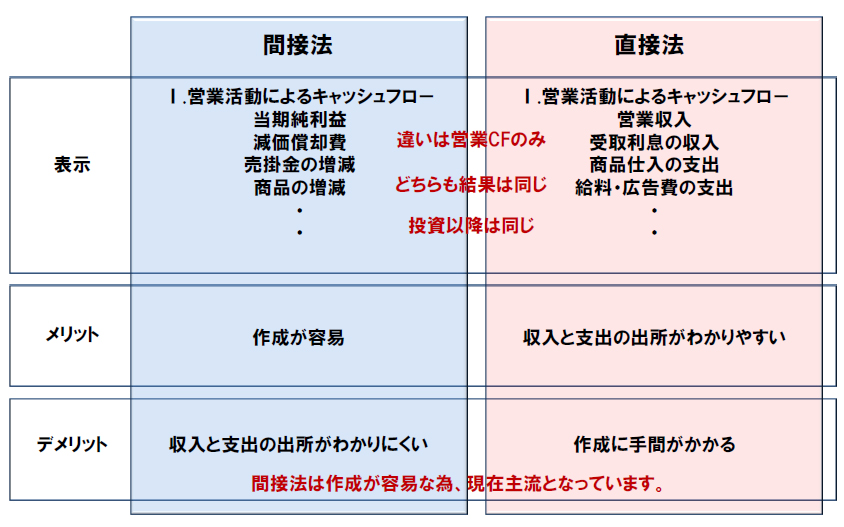

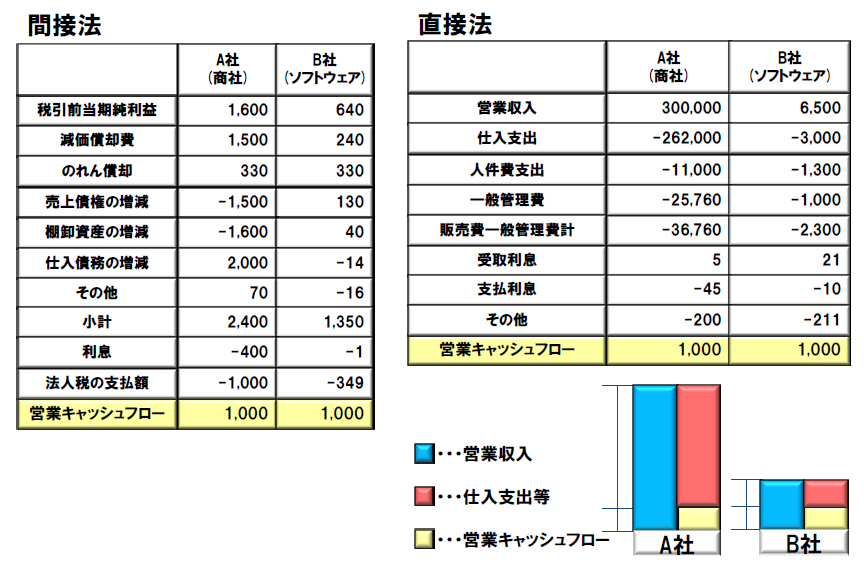

キャッシュフロー計算書の中でも、本業に関わる「営業活動によるキャッシュフロー」には、「直接法」と「間接法」の2つの作成方法があります。営業収入、仕入支出、人件費支出……といった収支を順番に計算し、手元にある金額を出すのが直接法です。それに対して間接法は、損益計算書の当期純利益から出発して、減価償却費や売掛金の増減などを調整していく方法。最終的な営業キャッシュフローの数字は両方とも同じになりますが、アプローチが違います。

- キャッシュフローの「間接法」と「直接法」の違い

間接法は貸借対照表・損益計算書を基準にしているため、作成が容易です。ですから、有価証券報告書などに記載するキャッシュフロー計算書については、間接法が主流になっています。

しかし、社内で資金を把握する場合はどうでしょうか。間接法のキャッシュフロー計算書だけでは、収入と支出の内訳が分かりません。ほとんどの企業で資金繰り表を別に作成している理由の一つです。一方、収入と支出を項目ごとに並べていく直接法であれば、一目で資金の流れが分かります。

直接法は、財務諸表とは別に資金収支を洗い出していく必要があるため、作成に手間がかかることが難点です。ですが、OPEN21 SIASには、間接法だけでなく、直接法でキャッシュフロー管理帳票を作成する機能があります。この機能を使えば、マネジメントに必要なレベルで営業キャッシュフローの内訳を表示することができます。

――何のためにいくら使ったのか、一目で分かるということですね。

この機能は、お客さまからの要望により開発しました。売上が立っていても、利益が計上されていても、支払うお金がない、という事態に陥らないために、事前に状況を把握して施策を打つことができます。特に、大きなお金が動く不動産業界のある企業には、絶賛していただけました。

- 間接法と直接法による営業キャッシュフローの内訳

手元資金の増減をシミュレーション

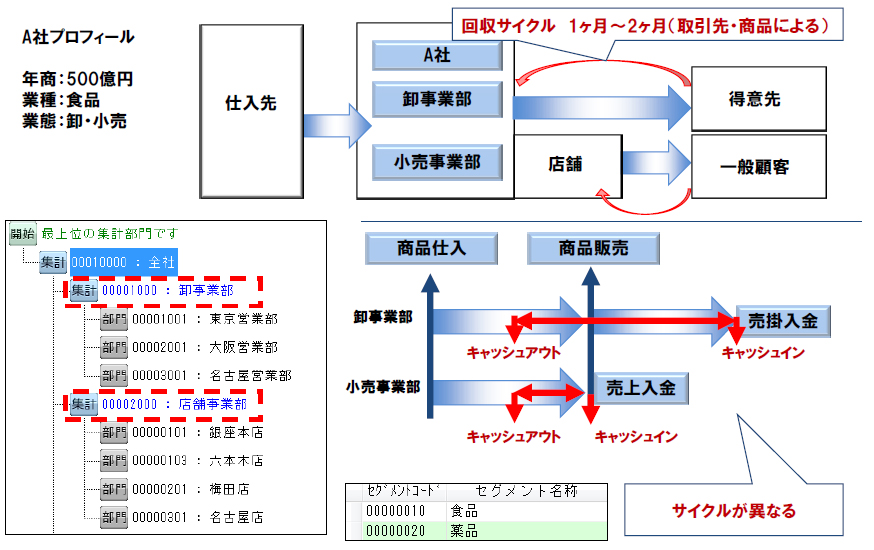

次に、部門別・セグメント別にキャッシュフロー管理ができるという機能があります。単一の事業であれば必要ありませんが、事業を多角化している場合、資金の流れを事業ごとに把握する必要があります。例えば、食品製造を展開している企業が飲食店経営を始めるケースはよくあると思いますが、この2つの事業ではお金の流れが全く異なります。飲食業は、飲食代としてすぐにお金が支払われますが、卸売業では商品の出荷と入金のタイミングがずれてきます。

- 部門・セグメント別にキャッシュフローを管理

――確かに、部門によって事業内容や取引の方法が全く異なるケースは多くの企業で考えられますね。他の特長は何でしょうか。

3つ目は「予算管理」です。売上目標や給与、税金などの支払い予定をもとに、お金の出入りの予測を立て、キャッシュフローの予算実績管理ができます。

そして最後は、営業キャッシュフローの「予算シミュレーション」ができる機能があることです。

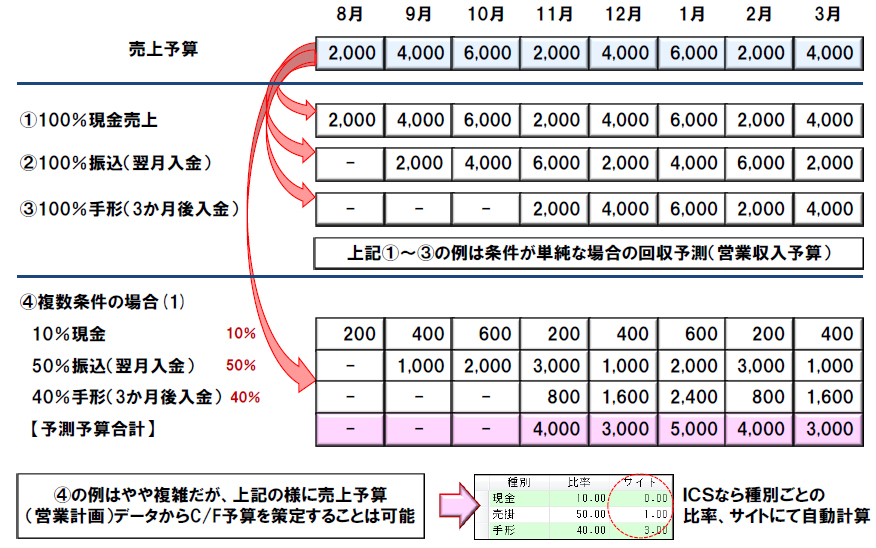

ほとんどの企業が、売上の予算と実績の数値を把握し、目標に対する進捗などを注視していると思います。しかし、実際にお金が入ってくるのは、売上を計上した月の翌月以降ということが多い。売上だけでなく、回収予測・支払予測まで行い、資金を管理していくことが必要です。それがこの機能です。

取引先の支払予定やこれまでの取引実績などから、入金の形態や時期を設定すると、資金の増減の予測を立てられます。例えば、ある取引について、代金全体の50%を翌月振込、残り50%を90日手形、などと設定しておくと、お金が何月にどれだけ増えるのかシミュレーションできます。支払いについても同様です。この機能により、1年間の営業キャッシュフロー予測を立てることができます。

- キャッシュフローのシミュレーション

経営判断のサポート役に

――画面に従って必要な数字を入力するだけで、キャッシュフローの予測・予実管理・管理帳票の作成ができるのですね。

財務諸表とは別に、資金繰り表を別途作成している企業には、ぜひ活用してもらいたいですね。最小限の業務負担で資金の管理体制を強化できます。

特に、資金の出入りの内訳が分かりやすい「直接法」で営業キャッシュフローを管理できるシステムは珍しいと思います。

キャッシュの動きが分かれば、投資判断のスピードを向上させることができます。手元資金の状況だけでなく、今後そのお金がどの程度出ていくのか、ということを予測できれば、判断の助けになります。また、キャッシュの出入りを管理していれば、回収の見込みが低い売上計上による粉飾も防ぎ、信頼性の向上にもつながります。今後、その重要性はますます高まってくるでしょう。OPEN21 SIASは、企業経営の指針を定めるためのサポート役になることができるのです。

この記事は、アイティメディア株式会社の提供により、ITmediaにて取材・掲載された記事を一部内容を変えて掲載しています。