平成28年度 税制改正のポイント

(3) 外形標準課税の拡大

① 法人事業税所得割の税率引下げと外形標準課税の拡大

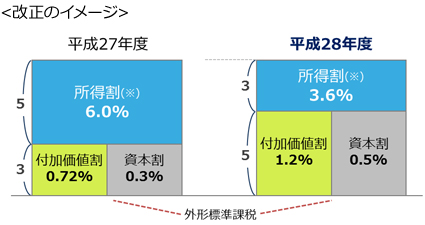

資本金の額又は出資金の額が1億円超の普通法人について、法人事業税の標準税率が改正され、外形標準課税(付加価値割・資本割)の割合を現行の8分の3から8分の5に拡大し、所得割の割合を引き下げることとされました。所得割の税率が引き下げられることから、所得金額が大きい企業にとっては、税負担が減少することになります。また、付加価値割・資本割の税率が引き上げられることから、赤字企業は逆に税負担が増大することが考えられます。

なお、現在外形標準課税は、資本金1億円超の企業のみが課税対象となっていますが、財源確保のために、対象法人の見直しが検討されました。平成27年度改正においても同様の議論がなされましたが、今回も中小法人への適用拡大は見送られ、今後の改正に向けて慎重に検討するとされました。

| 区分 |

現行

平成27年度 |

改正後

平成28年度 |

| 法人事業税 |

付加価値割 |

0.72% |

1.2% |

| 資本割 |

0.3% |

0.5% |

| 所得割 |

軽減税率

適用法人 |

年400万円以下の所得 |

3.1%

(1.6%) |

1.9%

(0.3%) |

年400万円超

800万円以下の所得 |

4.6%

(2.3%) |

2.7%

(0.5%) |

| 年800万円超の所得 |

6.0%

(3.1%) |

3.6%

(0.7%) |

| 軽減税率不適用法人 |

| 地方法人特別税 |

93.5% |

414.2% |

- (*1)

-

所得割の税率下段のカッコ内の率は、「地方法人特別税等に関する暫定措置法」(平成20年法律第25号)適用後の税率です。

- (*2)

-

3以上の都道府県に事務所又は事業所を設けて事業を行う法人の所得割に係る税率については、軽減税率の適用はありません。

- (*3)

-

法人事業税の超過課税を行っている団体にあっては、超過課税分を含めた税率改正を行うこととなります。なお、「地方法人特別税等に関する暫定措置法」適用後の所得割にかかる制限税率を標準税率の2倍(現行1.2倍)に引き上げることとされています。

※ 所得割の税率には地方法人特別税を含みます。

出所:「平成28年度経済産業関係税制改正について」(経済産業省)を基にトーマツ作成

- 適用時期

- 平成28年4月1日以後に開始する事業年度より適用されます。

② 負担変動の軽減措置の拡充

平成27年度改正において、外形標準課税の拡大に伴う税負担の軽減措置として、付加価値額が40億円未満の法人について、改正後の事業税額が旧税率による計算額よりも増額となる場合には、その増額部分(負担増加額)の一定割合相当額を軽減することとされました。

本改正においては、その軽減措置が拡充し、適用期間が2年間延長されるとともに、各適用年度の軽減額が変更されました。

| 項目 |

平成28年度 |

平成29年度 |

平成30年度 |

| 事業年度 |

平成28年4月1日から平成29年3月31日までの間に開始する事業年度 |

平成29年4月1日から平成30年3月31日までの間に開始する事業年度 |

平成30年4月1日から平成31年3月31日までの間に開始する事業年度 |

| 適用要件 |

当該事業年度にかかる基準法人事業税額が、平成28年3月31日現在の付加価値割、資本割及び所得割(※)の標準税率を当該事業年度のそれぞれの課税標準に乗じて計算した額を超える場合

(※) 平成29年度及び平成30年度については、同日現在の所得割の税率に同日現在の地方法人特別税相当分の率を加えた率とします。

|

| 軽減額 |

付加価値額が30億円以下の法人 |

その超える額×3/4 |

その超える額×1/2 |

その超える額×1/4 |

| 30億円超40億円未満の法人 |

その超える額×付加価値額に応じて、0~3/4 |

その超える額×付加価値額に応じて、0~1/2 |

その超える額×付加価値額に応じて、0~1/4 |

- 適用時期

- 平成28年4月1日から平成31年3月31日までの間に開始する事業年度より適用されます。