皆さん、初めまして。今回本コラムの執筆を担当させて頂く、ICSパートナーズの渡邊と申します。

本連載では、会計システム専門ベンダーの視点から、制度対応、管理会計、DX化など企業グループ様の会計業務≪カイゼン≫を考えるヒントをお届けして参ります。

制度の概要はもちろん、お客様運用例なども交えて、より実務に即した内容にしていきたいと思いますので、是非お読みいただければ幸いです。

第1回:グループで見直すインボイス対応と会計業務≪カイゼン≫

さて、いよいよ2023年10月にインボイス対応もスタートします。

皆さん準備のほどはいかがでしょうか。

準備万端という方には論点チェック用に、絶賛準備中の方には準備のポイントを端的につかんでいただくために、第1回のテーマは 『グループで見直すインボイス対応と会計業務≪カイゼン≫』 としました。

- 目次

-

インボイス対応に合わせて、

グループ全体で会計業務 ≪カイゼン≫ について考える

インボイス対応は、納税額(キャッシュ)に影響するため、”実務面/システム面”の両面から適切な対応方法を検討していく必要があります。

グループ企業全体で見た場合、対応がバラバラとなると、内部監査や人事異動時の引継ぎなど効率化の阻害要因になってくることも考えられます。

お客様からは、「親会社では、対応方式が決まりシステム改修に着手しているものの、グループ会社の対応状況は、把握できていない」という声もお聞きしますが、グループ全体で足並みを揃えられるのが理想ではあります。

制度対応には期限がありますので、目の前の対応に集中しがちですが、一歩踏み込むことで、業務効率化のためのカイゼンのチャンスでもあります。

そこで、改めてインボイス制度の内容と、対応すべきポイントを整理しつつ、グループ全体での効率的な仕組み作りについて考えてみたいと思います。

企業負担が増えるのは間接税の宿命!?

税収額トップに躍り出た消費税のインボイス制度と対応について考える

このインボイス制度とは、消費税の「仕入税額控除」のルールです。

今回、新たに「請求書発行ルールの変更、発行事業者への登録、発行者側の請求書保存」が必要になります。

そもそも、なぜこのような「インボイス」という経理担当者にとって負担の大きい制度が生まれたのでしょうか?

それには、最近の税収内訳が大きく影響しているように考えられます。2014年の8%への増税より、消費税は、それまで税収割合でトップだった所得税に大きく近づきました。

さらに2019年の10%増税にて2020年には、消費税が税収割合のトップになりました。

(参考:https://www.mof.go.jp/tax_policy/summary/condition/a03.htm)

政府にしてみれば景気にあまり左右されない安定的な財源ということで、益税(払うべきだが払わないで済んでいた税金)を減らし、取りこぼしをなくそう、というのがそもそもの主眼であったようです。

① 消費税(間接税)とインボイス制度のおさらい

まずは消費税とインボイスの基本の関係を見てみましょう。

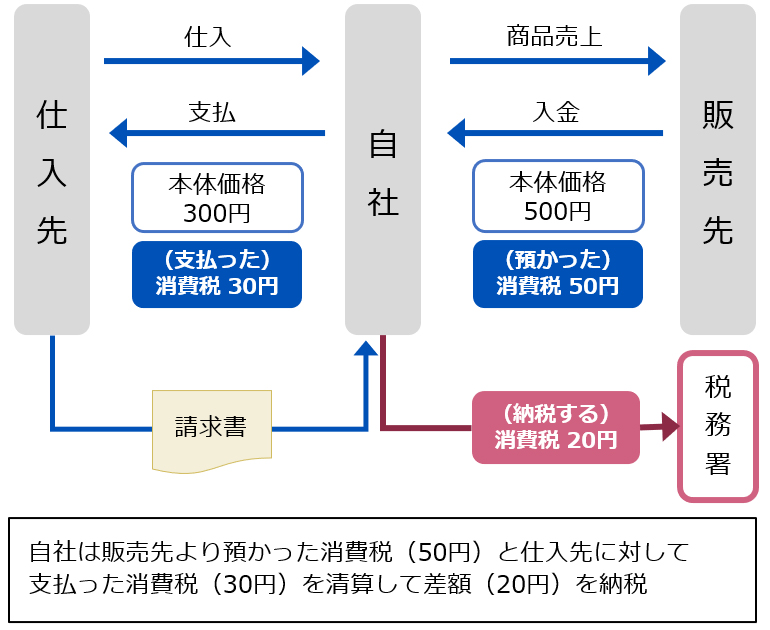

(図1) インボイス制度施行前

消費税は、税負担する担税者と納税義務者が異なる間接税です。

上図のように、自社が仕入先へ300円の支払を行う際には、その10%分の消費税30円と併せて支払い、逆に自社が販売先へ商品を販売し、

その代金500円を受け取る際には、その10%分の消費税50円と合わせて代金を受け取ります。

自社は、販売先から預かった消費税50円と仕入先へ支払った30円を清算(仕入税額控除)して20円を税務署へ納税をするわけですが、

この仕入税額控除に必要な根拠書類である請求書については、基本的に形式を問われませんでした。

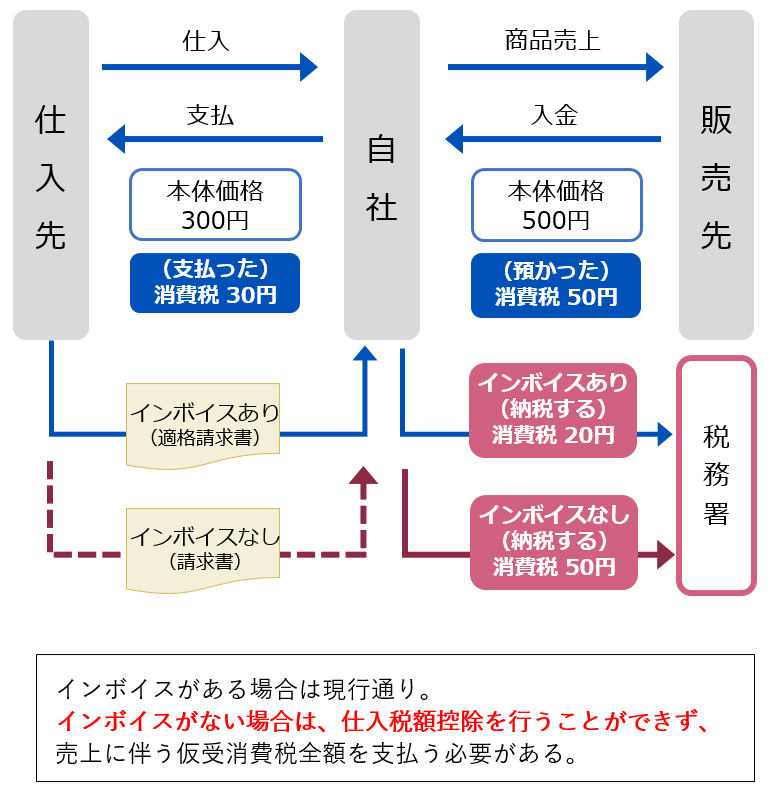

インボイス制度の施行後は図2のように制度が変わり、要件を満たさない請求書はインボイスとみなされず、仕入税額控除が受けられなくなります。

(図2) インボイス制度施行後

② まずはインボイス(適格請求書)発行の準備を

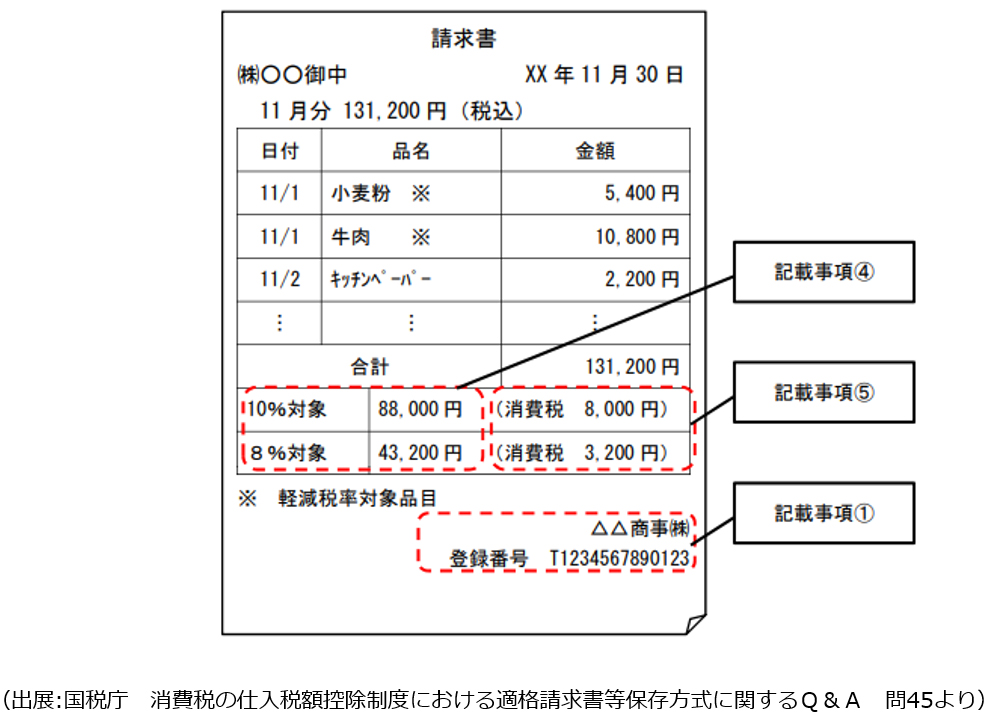

適格請求書(インボイス)のルールでは、様式までは法令や通達で定められてはいませんが、『必要事項の記載』と『消費税額の端数処理を統一する』という要件があります。

必要事項については、以下6つとなり、新たに追加された記載事項は、赤字で示した「登録番号」、「適用税率」、「税率ごとに区分した消費税額」です。

- 適格請求書記載事項

-

- ① 適格請求書発行事業者の氏名または名称および登録番号

- ② 取引年月日

- ③ 取引内容(軽減税率の対象品目である旨)

- ④ 税率ごとに区分して合計した対価の額(税抜き又は税込)及び適用税率

- ⑤ 税率ごとに区分した消費税額等

- ⑥ 書類の交付を受ける事業者の氏名又は名称

下記、図3が国税庁で公開されている適格請求書(インボイス)の記載例です。

(図3) 適格請求書の記載例

まとめると、適格請求書(インボイス)の発行は

1. 登録番号の取得

2. 請求書及び簡易適格請求書(レシート)の発行プログラム及び関連プログラムの改変

3. 請求書データの法定期間保存

といった対応が必要となります。

業務(システム)としては、販売管理・POSの領域です。

③ インボイス発行がゴールではない。

納税額に影響する2つの税額計算方式

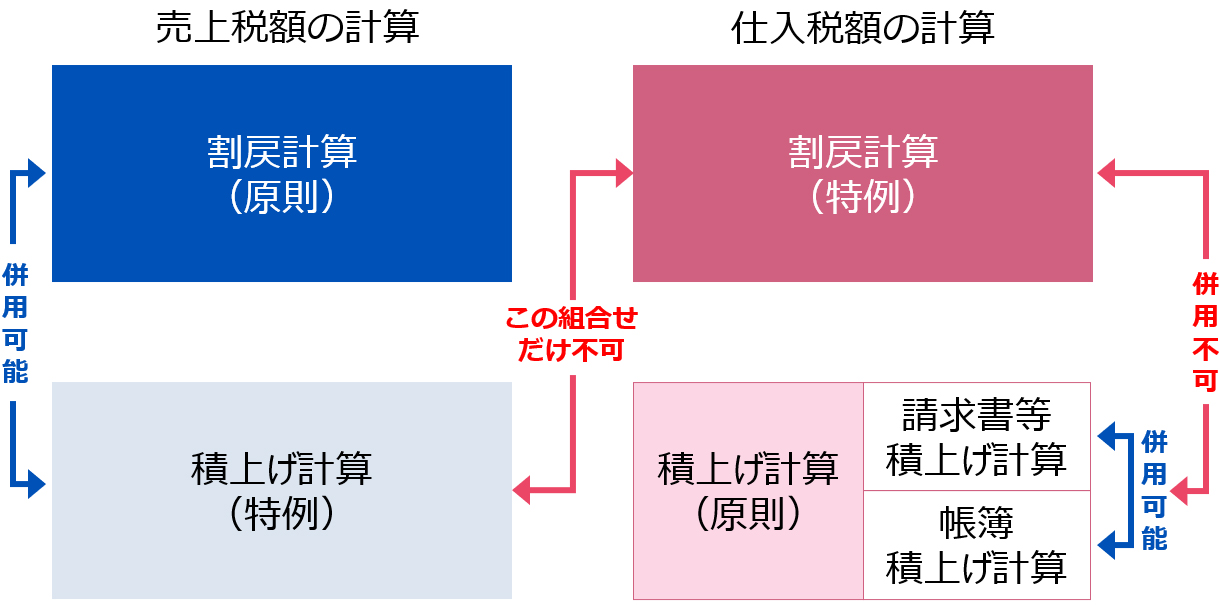

次に納税すべき税額計算の方式ですが、

下記図4の通り、割戻し計算と積上げ計算の2種類の計算方法が、売上・仕入双方にあります。

(図4) 2つの税額計算方式

売上税額は、原則が割戻計算、特例として積上げ計算が認められおり、併用も可能です。

仕入税額は、逆に、原則が積上げ計算、割戻計算が特例となります。こちらは併用は不可です。

さらに仕入税額の積上げ計算においては、請求書等積上げ計算と帳簿積上げ計算の2種類があり、併用も認められています。

計算の組合せのうち、売上税額で積上げ計算もしくは併用を選択した場合、仕入税額で割戻計算を行うことは認められていませんので注意が必要です。

一般的に売上税額は、積上げ計算が有利となり、仕入税額は、割戻計算が有利となるため、計算方法の違いを利用して納付税額の軽減が行えないようにする趣旨の様です。

④ 割戻方式と積上げ方式はどちらが有利か

税額計算を実務面/システム面から考えてみましょう

売上(売上税額)から考えてみましょう。

売上については、割戻方式が原則となりますが、売上税額の端数処理(1円未満切捨て)の回数が多くなる小売業、飲食業、サービス業などは、積上げ方式が税制上有利と言えます。

支払が即時現金で行われるケースでは、取引自体も簡易適格請求書の受け渡しも即時完了するため、大きな問題は起こりづらいかと思われます。

しかしながら、企業間の”掛取引”の場合に積上げ方式をおこなう際は注意が必要です。

全ての取引先が1日~末締めで請求書を発行する場合は問題はありませんが、月末以外に締日の取引先がある場合は、実務面/システム面にて対応方法の検討が必要になるからです。

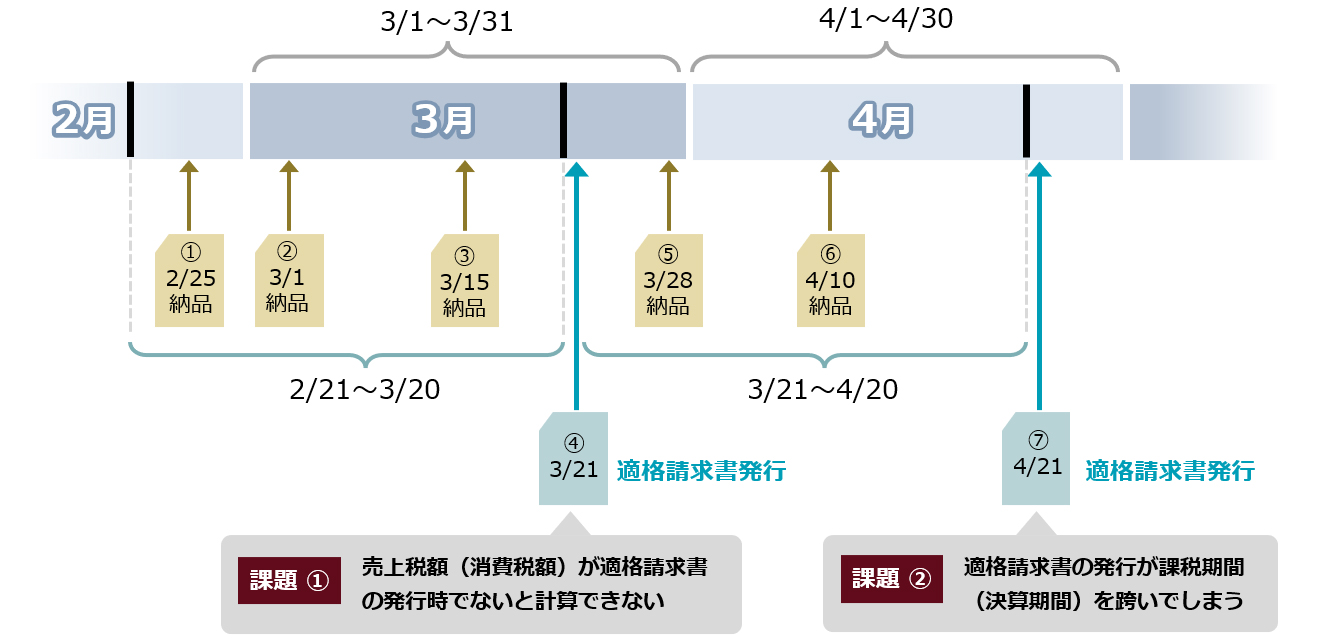

(図5) 請求書締め(得意先別)請求書発行のイメージ

上記図5は、『20日締め』の取引先へ請求書を発行するケースとなりますが、積上げ方式の場合は、以下課題が発生してくると思われます。

- 課題①:

- 売上税額(消費税額)が適格請求書の発行時でないと正確に計算できないため、月末時点では、帳簿上(会計仕訳)は、概算金額での計上となる

- 課題②:

- 適格請求書の発行が課税期間(決算期間)を跨いでしまう

割戻方式は、締め日に関係なく、1日~末日の取引合計金額に対して消費税額を計算するため、この問題は発生しづらいですが、積上げ方式は、適格請求書に記載した消費税額を積上げて売上税額を計算します。

よって上記課題を解決させる必要があるでしょう。解決案について少し考えてみたいと思います。

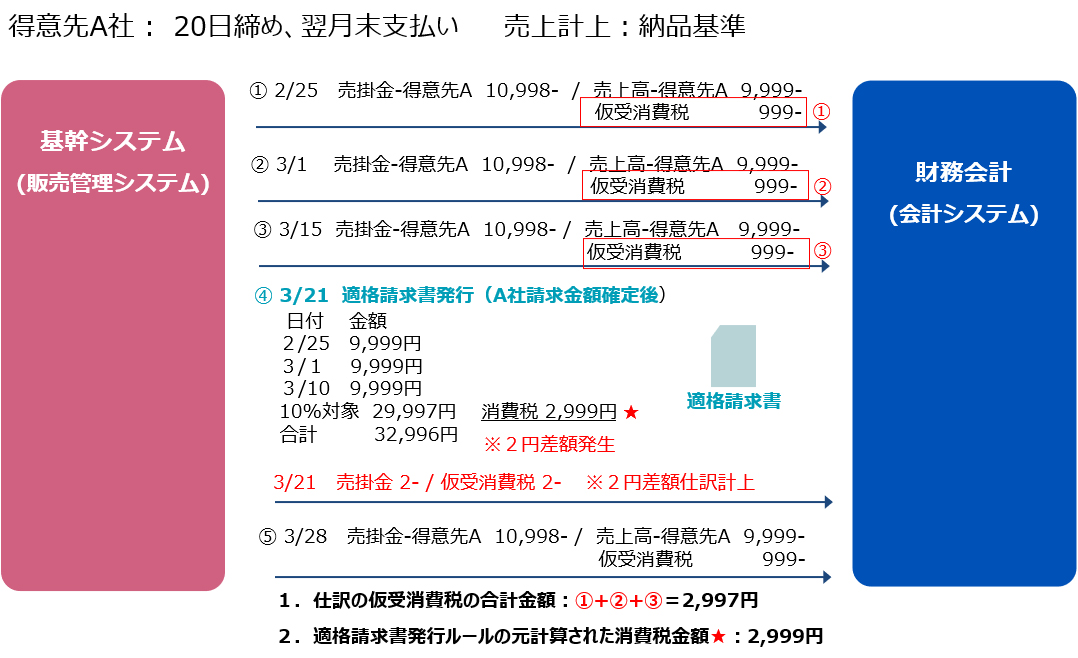

課題①の解決案:適格請求書発行のタイミングにて消費税額の差額調整(振替)仕訳を起こす

下記図6を元に説明します。

売上計上を納品の都度(日々)行っており、会計システムへも売上仕訳と共に消費税(仮受消費税)仕訳を連動させています。

注目すべきは、消費税額は、適格請求書に記載された金額ではないという点です。

そこで、請求書締めのタイミングにて適格請求書に記載された消費税額と既に計上した消費税(仮受消費税)仕訳の合計額の差額を調整仕訳として販売管理から連携させることで、消費税額を合わせている運用例です。

この方法であれば、実質、売上税額(仮受消費税)は、適格請求書を積上げた金額と同額になりますので、積上げ方式として認められるのではないかと思われます。

課題②の解決案:割戻計算と積上げ計算を併用する。

20日締めの場合、適格請求書の消費税額は、当課税期間(3/21~3/31)と翌課税期間(4/1~4/20)にまたがるため、積上げ計算方式は認められず、上記両期間のみ割戻計算を行う必要があります。

(参考:国税庁:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問107)

よって、積上げ方式を採用する場合にも、割戻計算を併用する必要がでてきます。

(図6) 消費税額の差額調整(振替)仕訳の運用例

仕入(仕入税額)から考えてみましょう

続いて仕入税額での積上げ計算を考えていきます。仕入税額の場合、まずは適格請求書積上げ計算と帳簿積上げ計算について整理します。

適格請求書積上げ方式については、考え方は非常にわかりやすく『交付された適格請求書などの請求書等に記載された消費税額等のうち課税仕入れに係る部分』を積上げて行くことになります。

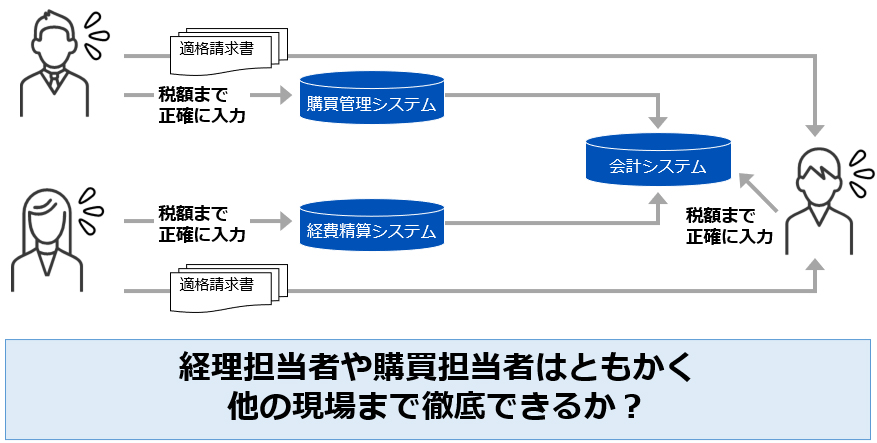

実務では、図7のように会計システムの自動税額計算機能は使えず

『すべての請求書について、仕訳入力の際、消費税額を別途で入力を行い請求書に記載されている消費税額を1件ずつチェックしていくこと』が必要になります。

各社からの請求書については端数処理が異なる可能性があるのでチェック業務の負担も大きく、適格請求書積上げ方式を採用される企業様はそれほど多くないでしょう。

(図7) 適格請求書積上げ計算の実務対応イメージ

現実的には、仕入税額での積上げ計算を行う場合は、帳簿積上げ計算を採用する企業が多くなると思います。

帳簿積上げ計算においては『課税仕入れの都度、課税仕入れに係る支払対価の額に110分の10(軽減税率の対象となる場合は108分の8)を乗じて算出した金額(1円未満の端数が生じたときは、

端数を切捨てまたは四捨五入する)を仮払消費税額等などとし、帳簿に記載(計上)』して積上げていくことになります。

ポイントは、自社で納品書単位の仕入税額の計算を行ってよいということです。つまり帳簿積上げ計算であれば、会計システムの自動税額計算機能を利用できます。

又帳簿積上げ計算の場合であれば、請求書が届く前に納品書ベースでも仕入計上を行うことができ決算早期化にもつながります。

納品書単位での仕入税額計算

- ① 納品書がそれ単体でインボイスに該当する場合

- ② 納品書ではなく、月まとめの請求書がインボイスに該当する場合

①、②いずれの場合も『納品書』単位で仕入税額計算が可能

結論

売上については、小売業、飲食業、サービス業などを除いては、割戻方式を選択する企業様が多いと思います。

積上げ方式においては、締め日の関係で、割戻方式との併用が必要であり、消費税差額の課題解決など実務面/システム面での負担が発生すると思われます。

とは言え、納品書に税額を記載し請求書を併せて適格請求書とする場合は、差額調整仕訳も必要なく売上税額を抑えられることから、この運用を採用される企業様もあるようです。

一方仕入については、帳簿積上げ計算を採用する企業が多くなってくると思われます。

もちろん、企業によって状況が違いますので、顧問税理士含めて検討していく必要があります。

⑤ 対応ポイント整理

以上で各内容を見てきましたが、インボイス制度のシステム対応における大きなポイントは

- 1. 『適格請求書』発行のために必要事項の記載を行えるようにする

- 2. 納品書単位・請求書単位いずれにしても一伝票に対して一度しか端数処理を行えないことに留意する

- 3. 売上税額、仕入税額のいずれにしても割戻計算の場合は従来通りだが、積上げ計算の場合は対応を考える必要がある

以上の3つとなるでしょう。

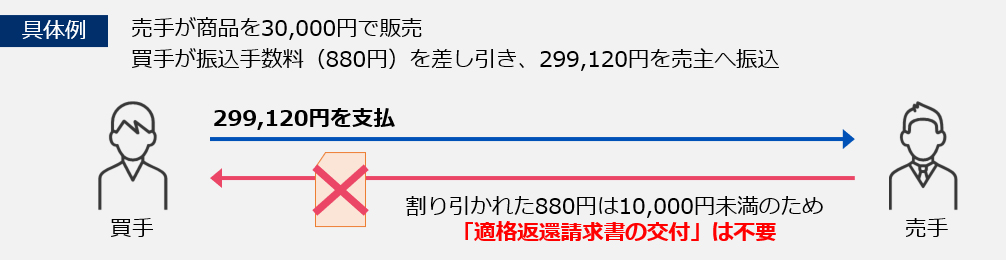

余談:ようやく解消した振込手数料問題

良くお客様からも質問をお受けし、専門家の間でも話題になっていた『買い手側が振込手数料については、売り手の負担として、振込手数料を差し引いて振り込みを行った場合の適格返還請求書について』

今回の税制改正大綱にて図8のようにルールの変更が行われる旨がようやく出され、とりあえずの解決を見そうです。

(図8) 振込手数料問題

| 改正前 |

改正後 |

|

返品や値引きなど売上に対する対価の返還等があった場合には、適格返還請求書を交付する必要があります。

(対価の返還の例:返品、値引、割戻、販売奨励金、協同組合などの事業分量配当金、売上値引)

|

- <税込1万円以上の対価の返還>

- 原則通り適格返還請求書の交付が必要

- <税込1万円未満の対価の返還>

- 返還請求書の交付が不要

|

割引を行う際に割引額が1万円未満という少額であれば、適格返還請求書は出さずに割引処理を行っても大丈夫になったので、割引処理なら適格請求書の発行は不要ということです。

グループで見直すインボイス対応と会計業務≪カイゼン≫

グループ対応方針を決めることが第一歩

さて、ここまでインボイス制度について解説してきました。

ここで、制度対応の流れとグループ各社にかかる負担についてに整理しました。(図9)

(図9) 制度対応までの流れと各社にかかる負担

- 企業グループにおける制度対応までの流れ

-

- ① 制度把握

- ② 会計士・税理士への対応確認

- ③ 方針決定

- ④ 運用・システム見直し

- ⑤ グループ全体の最適化

- 企業グループ各社にかかる負担

-

- ① 制度の理解そのものが大変

- ② 専門的であり自社だけで正確性を期すのが困難

- ③ 会社としての方針を意思決定する必要がある

- ④ 業務の運用ルールやシステムの変更・改修が必要になる

- ⑤ 個社対応だけではなく全体最適による効率化も考える必要がある

企業グループにおいては、より制度対応は大変なものとなります。

企業グループ内でも業種・規模は違うため、各社にて対応されているケースも多いかもしれません。

ただ、グループ対応方針を決め、各社へ共有することでグループ全体の負担軽減につながるだけでなく各社の対応の違いや共通課題も明確になってくると思います。

共通課題においては、会計業務はシステムへの依存度が高いため、会計システム統一は有効な解決手法の一つです。

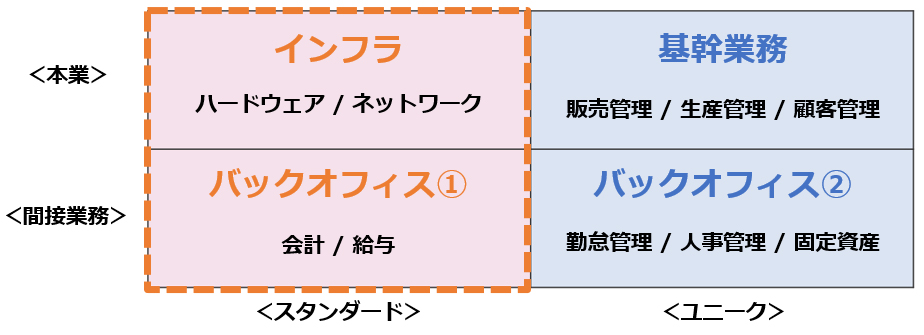

以下図10は企業グループのシステム構築ポリシーを特徴ごとに分類した一例です。

(図10) システム構築ポリシーの分類

縦軸は、本業と間接業務に、

横軸は、業務がスタンダード(標準的)か、ユニーク(自社固有)かに4分類します。

制度対応や業務運用上、共通基盤として利用できる領域が、左下の間接業務・スタンダードに分類されます。

業種・業態は企業により異なるため、右上の本業・ユニークは基幹業務として各社オリジナルでシステムを構築します。

一般的に会計業務や給与計算は法改正対応も必要で専門性が要求されますが、共通性も高く、システムの集約・統一化が図りやすいシステムと言えるかと思います。

上流システムの改修費用を抑えるならばEAIツールがお勧め

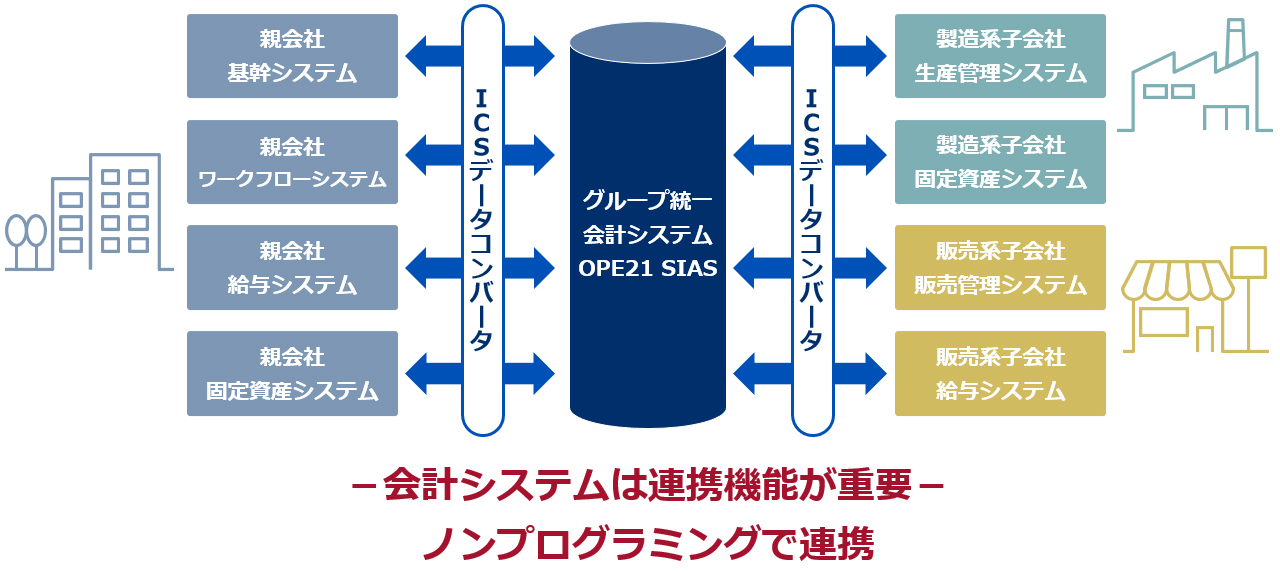

会計システム統一を考える際に課題となるのが、販売管理、生産管理など自社固有システムからのデータ連携です。

図9で表したように本業システムは各社バラバラのケースが多いため、より多くの上流システムから仕訳データを連携させる必要がでてきます。

上記課題を解決するのには、EAIツールがお勧めです。

EAIツールとは、企業内で個別に設置・運用されていた業務システム間を連携させ、データやプロセスを統合して一体的に運用を行うシステムです。

ICSパートナーズでは、ICSデータコンバータという自社EAIツール(図11)が実装されているため、上記課題の解決を図ることができます。

ICSデータコンバータは、ノンプログラミングでデータの変換設定が可能なため、導入が非常に容易です。

また、当社自社製品であることから、安価に提供ができ、サポートも充実しているため、最終的な運用段階までしっかりフォローいたします。

より多くのシステム連携を考慮しなければならないグループ企業様の導入において、特に力を発揮する製品です。

(図11) ICSデータコンバータの運用イメージ

今後の法改正に備えてシステム統一を考えてみませんか

2023年は、インボイス制度、電子帳簿保存法対応など対応すべきことが多くあります。また今後も時代に合わせた法改正が施行されます。

これを機会に、影響のあるシステムや業務フローの見直しを含め、制度対応をだけでなく、業務効率化やDX実現へ向けてシステム統一を考えてみられては如何でしょうか。

ICSパートナーズでは40年以上、会計システムベンダーとして培ってきた実績とノウハウを活かして、業務改善から統一システムの構築まで、幅広くお手伝いいたします。

いかがでしたでしょうか。最後までお読みいただき本当にありがとうございます。

インボイス制度の適用開始も目の前に迫る中、今回のコラムが皆さまの導入準備と会計業務≪カイゼン≫とにお役に立てることを願っております。

次回は、『2023年度版 上場企業の経理部門が気をつけなければならないこと』と題し、上場企業様・企業グループ様で特に意識したい経理業務ポイントについて整理していきたいと思います。

次回もぜひご覧ください。